Quelques réflexions sur la crise du rouble – par Vincent Brousseau

1 – Le cadre de la crise du rouble : un monde dollarisé

Depuis les Accords de Bretton Woods de 1944, les Américains détiennent le « privilège exorbitant » d’émettre la monnaie du monde.

Cela signifie que, sur le marché international, les biens et services se règlent essentiellement en dollars américains. Il en résulte que chaque acteur sur ce marché doit avoir – le plus souvent indirectement – un compte en dollars situé aux États-Unis. Dans la pratique, il a un compte auprès d’une banque qui, elle-même, à son tour, aura un compte qui, et ainsi de suite… en bout de chaîne, cependant, se trouve (au moins) un compte américain.

Il en résulte deux conséquences essentielles.

- D’une part, tout acteur sur les marchés internationaux a un besoin vital d’accéder à la liquidité en dollars.

- D’autre part, les autorités américaines se voient nanties d’un moyen de déconnecter du marché international toute entité qui leur déplairait, quand bien même cette entité ne traiterait pas avec des contreparties commerciales qui seraient américaines.

Contourner la difficulté par le moyen de banques non américaines n’est qu’une possibilité théorique : lorsque les autorités de Washington le veulent vraiment, elles peuvent contraindre. Les récents déboires de la banque française BNP-Paribas condamnée à une très lourde amende pour s’être prêtée à ce jeu sont là pour le rappeler utilement.

Il s’ensuit que toute devise, autre que le dollar lui-même, est vulnérable à une attaque spéculative et que toute économie non américaine est vulnérable à un rationnement de la « liquidité dollar ».

Certains pourraient imaginer que cela ne concerne que les petites économies périphériques. Il n’en est rien : toutes sont vulnérables.

La crise consécutive à la chute de Lehman Brothers en a fourni la démonstration. Dès 2009, la Banque Centrale Européenne (BCE) et la Banque Nationale de Suisse (BNS), émettrices respectivement de l’euro et du franc suisse – donc deux monnaies d’importance, et dotées d’une image de robustesse et de stabilité – se sont vu contraintes de quémander auprès de la Réserve Fédérale Américaine (Fed) des mesures, au début temporaires, leur permettant de fournir à leurs propres banques les liquidités dollar qu’elles ne parvenaient plus à trouver sur le marché.

Ces mesures, loin de rester temporaires, se sont étendues à d’autres banques centrales « amies » de la Fed et ont été pérennisées en 2013 sous la forme d’une facilité permanente devant être maintenue jusqu’à sa révocation explicite par « l’une des parties » (en réalité, étant donné le rapport de forces : par la Fed).

Les banques centrales qui émettent l’euro, le yen, le franc suisse, le sterling et le dollar canadien se voient donc gratifiées d’un « parapluie américain » qui les met relativement à l’abri d’une pénurie de dollars. La mesure, formellement, implique réciprocité, mais il est clair qu’elle n’a d’intérêt que dans un seul sens. Il s’agit donc d’une faveur octroyée de manière discrétionnaire par les États-Unis à certains heureux élus. Ceux-là sont donc, du fait de cette faveur, partiellement abrités du risque d’un rationnement de dollars ; les autres doivent se débrouiller.

Dans le jargon des marchés financiers, ce « parapluie » s’appelle des « lignes de swaps de devises ». Pour plus d’informations sur ce mécanisme précis je renvoie le lecteur au lien (en anglais) http://www.federalreserve.gov/monetarypolicy/bst_liquidityswaps.htm. On lira plus particulièrement la toute dernière ligne, dans laquelle la Fed souligne, avec une satisfaction implicite, qu’elle n’a, pour sa part, jamais éprouvé le besoin de recourir à la réciprocité de la mesure. (« Since their initial establishment in 2009, the Federal Reserve has not drawn on any of the foreign-currency liquidity swap lines », ce qui veut dire « Depuis leur création en 2009, la Réserve fédérale n’a pas tiré sur l’une quelconque de ces lignes d’échange de devises ».)

2- Réflexions sur les origines de la crise du rouble

Il est clair que la Russie, qui ne pouvait déjà guère prétendre au même traitement de faveur que les économies sous la coupe de Washington en 2009, ne le peut plus du tout aujourd’hui. En conséquence, la monnaie russe est entièrement exposée aux risques d’attaques spéculatives sur le marché des changes.

Cela étant, il n’était pas écrit qu’elle dût nécessairement en subir une. Un concours de circonstances, cependant, a rendu la chose extrêmement probable.

Pour bien l’expliquer, je pense qu’il convient d’adopter un point de vue global. Naturellement, une explication simple n’est jamais une explication complète, mais il est souvent utile d’identifier une cause commune à des phénomènes en apparence déconnectés.

Ceux qui ont suivi l’actualité des marchés de cette année 2014 ont entendu parler de divers sujets : l’affaiblissement du prix de l’or, la chute du prix du pétrole, l’érosion du yen, la baisse de l’euro et enfin, au cours des dernières semaines, la baisse marquée du rouble, qui a pris des allures d’effondrement au cours des tout derniers jours,.

Chacun de ces sujets est généralement présenté dans la grande presse occidentale avec son récit propre (ce que les Anglo-Saxons, imbibés des séries hollywoodiennes, appellent une « story-telling »).

C’est ainsi que la baisse du yen donne lieu à des commentaires sur la fin du modèle japonais, la baisse de l’or nourrit des soupçons de manipulation, celle du pétrole aurait à voir avec une stratégie des Américains, ou des Saoudiens (plusieurs versions coexistent). Quant au cas du rouble, chacun semble voir ce qu’il veut voir, selon qu’il est pro-russe ou anti-russe.

On devrait cependant se souvenir que tous ces cours – or, euro, pétrole, yen et autre rouble -, étant conventionnellement exprimés en dollar, les commentaires qui en sont faits portent aussi sur ces cours exprimés en dollar. Autrement dit, il faut se demander si, plutôt que de se focaliser sur des causes disparates, il n’y aurait pas lieu de rechercher d’abord une cause commune, qui serait une augmentation de la demande de dollar. Cela reste un questionnement théorique tant que l’on n’a pas, par ailleurs, une raison de croire que la soif de dollars ait pu augmenter. Or, justement, une telle raison se trouve exister.

C’est à la mi-2014 qu’il est devenu clair que la Fed allait réduire son « assouplissement quantitatif » (« quantitative easing » ou « QE »). Je donne en référence un commentaire de marché de Thomas Veillet qui date de cette époque : http://investir.ch/2014/07/apres-la-fed-le-beau-temps/ . En bonne logique, cela devait signifier une pression à la baisse de tous les cours exprimés en dollar (et portant sur des actifs non-dollar).

Il convient d’introduire ici une notion dont le lecteur n’est pas forcément familier, celle d’élasticité des cours de change.

Pour le dire simplement, un cours (en dollar) est d’autant plus élastique qu’il faut acheter ou vendre moins de dollars pour le faire bouger d’une proportion donnée. Plus une monnaie repose sur une masse monétaire importante, et plus il faudra échanger contre elle des volumes importants en dollar pour faire varier son cours de change en dollar : on dira alors que le cours est peu « élastique ». Ainsi, parmi toutes les monnaies du monde, l’élasticité est la plus petite dans le cas de l’euro, qui est la monnaie dont le volume émis est le plus important, avec le dollar.

S’il faut par exemple 50 millions de dollars pour faire bouger d’un cran la quatrième décimale (ce que l’on appelle le « pip » en jargon) du cours euro-dollar, il faudra un peu moins pour faire bouger d’autant le cours du dollar-yen, et beaucoup moins pour faire bouger d’autant le cours d’une monnaie mineure telle que, par exemple, le rouble.

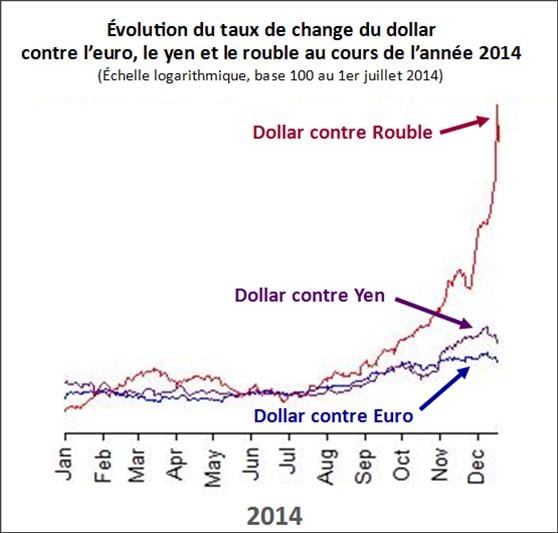

Forts de cette constatation, imaginons ce que pourrait produire un renforcement de la valeur du dollar, renforcement dû à une cause exogène. On devrait logiquement voir l’euro amorcer une baisse, le yen amorcer une baisse légèrement plus marquée, et le rouble amorcer une baisse nettement plus marquée, le tout au même moment.

Il n’y a plus qu’à examiner les données. Je reporte dans le graphique suivant les cours dollar contre euro, yen et rouble, tous rapportés à une base 100 à la date du 1er juillet 2014.

On constate que les évolutions des taux de change confirment ce que suggère mon raisonnement.

Résumons tout ce qui précède en deux points :

- a) Toutes les monnaies sont vulnérables par rapport à une attaque sur le marché des changes de leur cours contre dollar ; mais un petit nombre d’entre elles bénéficient d’une protection américaine ;

- b) La fin de « l’assouplissement quantitatif » décidée par la Fed doit exercer une pression à la baisse sur toutes les autres monnaies, cette pression étant peu marquée pour les grandes monnaies et plus marquée pour les monnaies périphériques.

Entrons maintenant davantage dans le détail.

Comme je l’ai rappelé, nous constatons aussi une forte baisse du pétrole. Il s’ensuit que les « pétro-monnaies » sont davantage exposées aux risques de turbulences.

Par ailleurs, et ceci est un facteur exogène, nous avons les tensions géopolitiques provoquées par la crise ukrainienne. Il s’ensuit que les monnaies des parties prenantes à cette crise sont davantage exposées aux risques de turbulences.

Dans ces conditions, dès l’irruption de la volatilité dans le marché des changes, il fallait s’attendre à ce que les monnaies liées au pétrole et celles connectées au conflit ukrainien pâtissent plus que les autres. C’est bien ce que l’on observe. En même temps que la chute spectaculaire du rouble dont nos grands médias se repaissent avec une joie maligne, on note un décrochage des devises de la Norvège et du Nigeria – qui sont des « pétro-monnaies » – , et une bérézina totale sur la monnaie ukrainienne, évolutions dont nos grands médias ne parlent pas.

Ces réflexions conduisent à penser que l’arrivée de l’attaque spéculative sur le rouble s’explique de manière assez naturelle. En particulier, il n’est pas nécessaire de recourir à des explications telles que l’efficacité des sanctions anti-russe ou telles que l’existence d’un complot organisé de financiers. Cette crise pouvait être prévue. La seule chose qui ne pouvait pas l’être (- et ceci rend la première prédiction peu utilisable -) en était la date exacte. Notons que l’on peut en dire autant de la plupart des krachs. On sait qu’ils vont venir, mais comme on ignore quand, il n’y a pas moyen de tirer profit de cette connaissance.

3- La réaction russe, aujourd’hui et demain

La tempête une fois lancée, le cours de change qui en est victime se déconnecte des facteurs qui ont pu conduire à son émergence. Les autorités russes se sont donc trouvées confrontées à une forte volatilité du cours et à de fortes baisses, qui se sont muées en effondrement au cours des derniers jours.

Tout cela appelait des mesures correctrices d’urgence. Quelles mesures ?

Dans ce type de situation, il n’existe en tout et pour tout que deux catégories de mesures envisageables : les mesures « orthodoxes » et celles qui le sont moins.

- a) les mesures « orthodoxes »

La catégorie « orthodoxe » consiste en hausses brutales du taux de politique monétaire et en ventes brutales de devises extérieures pour racheter la devise domestique. L’idée est de restreindre sa base monétaire, donc d’augmenter sa demande, tout en rendant extrêmement coûteuses, pour les spéculateurs, les « positions » courtes de devise domestique, et longues de devises extérieures.

La catégorie orthodoxe est celle qui a été adoptée par la Banque d’Angleterre en 1992 et par la Banque de France en 1993, lorsqu’elles ont été confrontées à une situation similaire. Dans le cas anglais, ce fut un échec. Dans le cas français, ce fut un succès, mais obtenu d’extrême justesse, les spéculateurs s’étant lassés quelques heures seulement avant que la Banque de France n’atteigne son point de rupture. Pour une rétrospective de ces deux crises, je suggère les liens suivants : http://www.newyorker.com/news/john-cassidy/russia-lesson-currency-crises et http://bruxelles.blogs.liberation.fr/coulisses/2010/06/les-march%C3%A9s-attaquent-la-crise-mon%C3%A9taire-de-9293.html .

La catégorie orthodoxe est celle à laquelle, s’il faut les en croire, les autorités russes ont choisi de se tenir. Elles ont donc adopté la même tactique que leurs prédécesseurs, haussant les taux de manière violente et rachetant le rouble pour des tailles probablement conséquentes (mais non exactement connues).

Par comparaison avec les cas anglais et français, la Russie possède des réserves de change plus substantielles et prend des décisions de hausse de taux bien plus frappantes : dans la nuit du lundi 15 au mardi 16 décembre, la banque centrale russe a brutalement hissé son taux d’intérêt de 10,5% à 17%. Mais les autorités russes doivent contrer des variations des cours plus importantes, dues à une élasticité du cours plus élevée (ou, de manière équivalente, à un statut plus périphérique pour la devise attaquée). Au moment où j’écris, il est trop tôt pour dire si cette tactique de résistance connaîtra le destin anglais ou le destin français.

- b) les mesures « moins orthodoxes »

La catégorie moins orthodoxe consiste en un contrôle des flux de capitaux et des opérations de change.

Cette catégorie a été utilisée par la Malaisie en 1998, avec un certain succès. Elle est utilisée par le Nigeria, dont je parlais plus haut, puisque l’on a appris aujourd’hui même, 19 décembre 2014, que les autorités de Lagos viennent de durcir drastiquement leur contrôle des changes pour contrecarrer la spéculation contre la monnaie nationale, le naira (cf. http://www.romandie.com/news/Le-Nigeria-durcit-son-controle-des-changes/547829.rom )

Cependant, l’exemple le plus flagrant de mesure « moins orthodoxe » est celle qui est tellement colossale qu’on ne la voit pas, selon ce phénomène que les Anglo-saxons nomment plaisamment « the elephant in the room ». Je veux parler de l’inconvertibilité du yuan chinois.

Car il est un fait – insuffisamment souligné -, que l’économie chinoise, qui vient tout juste de devenir la première économie mondiale devant celle des États-Unis en termes de PIB en parité de pouvoir d’achat (cf. https://www.upr.fr/actualite/monde/les-etats-unis-ne-sont-plus-la-premiere-puissance-economique-mondiale-la-chine-vient-de-les-detroner) , repose sur une monnaie non convertible. La Chine applique donc, de façon permanente, une version quintessenciée de la « méthode hétérodoxe », pour protéger sa devise d’attaques spéculatives, attaques auxquelles, faute de cela, elle serait vraisemblablement exposée comme n’importe quel autre État membre des « BRICS ».

Il est trop tôt pour savoir si la Russie devra à son tour recourir aux contrôles des changes et des flux de capitaux pour ce qui est de l’épisode en cours. Mais il n’en ira pas de même dans l’avenir.

Russie et Chine ont signalé leur intention d’édifier un système monétaire alternatif à celui qui règne aujourd’hui sur le monde. Pour ce que l’on peut en distinguer aujourd’hui, il s’agirait de remplacer les échanges dollarisés par un système de compensation comptabilisé dans les deux devises des deux parties prenantes.

Il est clair que ce système n’est pas en place aujourd’hui et qu’il ne permet pas à la Russie de s’affranchir des fourches caudines de sa dépendance au dollar. Cependant l’intention, qui est politique, est claire.

J’ai expliqué en début d’article que le « privilège exorbitant » du dollar revenait à faire des Etats-Unis la banque des échanges du monde, même dans le cas où rien de ces échanges ne transite par les Etats-Unis – ce qui permet à l’autorité politique américaine d’exercer des pressions et des contraintes sur, en somme, le reste de la planète.

La solution correcte, pour les pays qui ont la volonté de ne pas se plier à l’hégémonie américaine – ce qui est clairement le cas de la Russie et de la Chine – consiste donc à contourner cette « banque du monde ». Comment faire ? Soit en en constituant une autre. Soit, plus probablement, en instituant un troc de devises locales. Troc qui se traduirait, concrètement, par le règlement des échanges entre un pays A et un pays B dans les devises de ce pays A et de ce pays B.

On en est encore loin. Mais d’une part je crois comprendre que c’est l’intention des autorités chinoises ; et d’autre part les présentes péripéties sont en train de démontrer aux autorités russes l’intérêt d’une telle idée. Je présume que cette leçon-là ne sera pas perdue.

L’émergence d’un tel système, – ou plus généralement de tout dispositif qui permettrait de contourner en effet le rôle de banque du monde dévolu aux États-Unis depuis 1944 – serait dans l’intérêt de tout pays qui refuse de se soumettre à l’hégémonie régnante. Ce serait tout particulièrement dans l’intérêt d’une France qui aurait recouvré sa liberté, son indépendance et sa souveraineté.

Il convient donc de suivre avec beaucoup d’attention les développements des tentatives russo-chinoises de construire ce qui sera, en définitive, une alternative au dollar.

Vincent BROUSSEAU

Responsable national de l’UPR en charge de l’euro et des questions monétaires

Ancien élève de l’École Normale Supérieure de Saint-Cloud et titulaire de deux doctorats, l’un en mathématiques et l’autre en économie, Vincent Broussseau a travaillé pendant 15 ans à la Banque centrale européenne (BCE) à Francfort. Il en a démissionné au début de 2014 pour rallier l’UPR et a été tête de liste aux élections européennes de mai dernier, dans la grande circonscription Massif Central-Centre.

![Que faire pour le 2e tour de l'élection présidentielle ? [2e partie] - François Asselineau](https://www.upr.fr/wp-content/uploads/2022/04/FA_2eTour3-300x169.jpg)