Euro : le cinquième acte

Un article de Vincent BROUSSEAU, Responsable national de l’UPR en charge des questions monétaires et du retour au franc.

En photo : Le dilemme d’Angela Merkel, chancelière de la République fédérale d’Allemagne, et Wolfgang Schäuble, ministre fédéral des finances depuis bientôt 7 ans. L’une et l’autre savent parfaitement que l’euro n’est pas viable et leur dilemme est de parvenir à extraire l’Allemagne de ce piège sans qu’elle en porte officiellement la responsabilité.

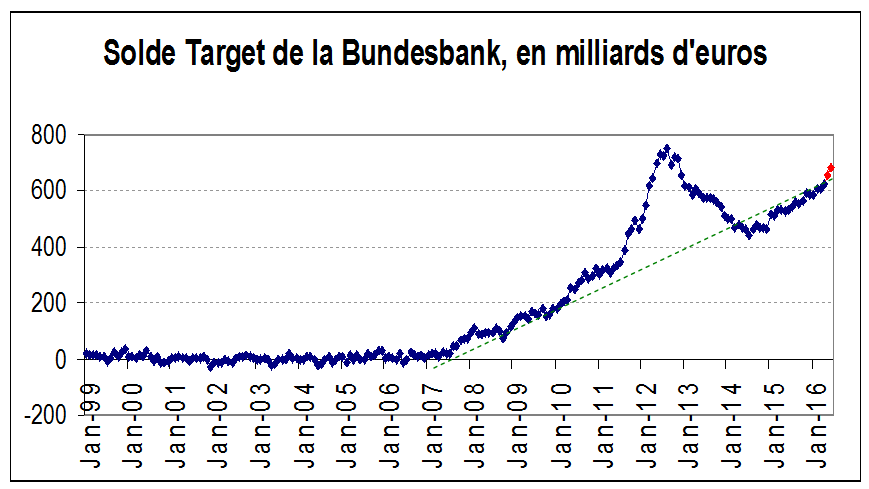

La Bundesbank vient de publier son solde Target (solde de la balance des paiements courants avec les autres États de la zone euro) à la fin juin : il est positif de 681 milliards 70 millions 565 mille 498 euros et 7 centimes. Die Welt réagit par un article alarmiste, en notant l’accélération du gonflement de ce solde et en précisant que les soldes italiens et espagnols (débiteurs) ont plongé plus vite que d’habitude.

Peu de temps après le référendum britannique du 23 juin sur le Brexit, un économiste a interrogé l’UPR sur l’évolution des « fameux » soldes Target « à l’approche » du Brexit. Rappelons que les soldes Target sont des créances et dettes entre banques centrales de la zone euro, qui résultent des virements transfrontaliers d’euros [1]. Les données de ces soldes n’étant rendues publiques qu’une fois par mois, je me suis alors borné à répondre sur la foi des derniers chiffres disponibles, ceux de la fin mai. À savoir qu’on ne décelait aucun changement notable dans la vitesse avec laquelle les Targets augmentaient. Vitesse élevée, certes, mais stable.

Or les données de Target à la fin juin viennent tout juste d’être rendues publiques (pour les soldes avec l’Allemagne tout au moins) – donc après le référendum du 23 juin au Royaume-Uni. Elles révèlent que l’augmentation des soldes Targets connaît une légère accélération par rapport à fin mai, sans que l’on puisse déterminer à ce stade si elle est due, directement ou non, au vote en faveur du Brexit, ou si elle lui est simplement concomitante.

Donc rien d’extraordinaire en soi. Considéré sur l’histoire entière du Target allemand, qui débute en 1999 avec la création de l’euro, le mouvement ne paraît pas excessivement significatif. Du reste, si la tendance est repartie vivement à la hausse depuis quelque deux ans, on reste encore en-dessous – d’une centaine de milliards € – du maximum absolu atteint en 2012. Au rythme où vont les choses, ce record ne devrait être battu que d’ici environ un an.

Le graphique ci-dessous, construit avec les données fin-de-mois disponibles sur le site de la Bundesbank, fait ressortir en rouge la petite accélération récemment observée et permettra au lecteur de juger qu’elle ne constitue pas, à proprement parler, un tremblement de terre. L’essentiel est ailleurs.

Cet essentiel réside dans le caractère inexorable de la montée, qui ne fait aujourd’hui plus de doute.

Longtemps, les européistes ont espéré assister à un reflux de ce solde du Target allemand, le plus dangereux pour la survie de leur projet chéri ; ils fondaient cet espoir sur la brusque baisse observée entre mi-2012 et mi 2014.

Malheureusement pour eux, la direction du mouvement s’est renversée entre mi-2014 et mi-2016.

Il paraît maintenant évident que, si l’on retire la phase gonflement-dégonflement observé de 2011 à 2014, la courbe sur long terme révèle un accroissement régulier, mécanique, inexorable, de l’excédent de la balance des paiements allemande sur le reste des États de la zone euro. Une montée irrésistible qui injecte, bon an mal an, quelque 80 milliards € de créances douteuses de plus chaque année dans le bilan de la Bundesbank.

Le graphique la met en évidence par une ligne en pointillés. Rien ne parait pouvoir renverser le mouvement et les européistes ne peuvent plus espérer qu’en un miracle, c’est-à-dire qu’ils en sont au stade qui précède celui de la reddition.

J’ai expliqué en bien d’autres endroits pourquoi un solde Target trop fort, et singulièrement celui de l’Allemagne, entraîne la défaite du projet euro. Je n’y reviens pas ici. Ce que je voudrais faire observer aujourd’hui est la chose suivante. En finance comme en politique, les changements n’interviennent pas tant lorsque qu’arrivent la défaite des uns et la victoire des autres, mais bien plutôt lorsque cette défaite ou cette victoire sont devenues certaines. Et si l’explosion du système euro, du fait des Targets, est encore relativement éloignée – de l’ordre de quelques années –, le doute sur son issue fatale a, quant à lui, disparu. L’euro n’est pas viable sur long terme, point.

Le malheur, pour les européistes, est que cette disparition de leurs espoirs intervient à un moment où d’autres signaux les poussent au pessimisme le plus noir : le Brexit, bien sûr, et la crise bancaire italienne dont j’ai récemment parlé [2]. On pourrait dire, pour utiliser le style oratoire, plaintif et geignard, de François Hollande que « c’est vraiment pas de chance ». Il n’est pas étonnant que Draghi, lors de sa conférence de presse de jeudi 21 juillet, ait paru si fatigué et même presque abattu : un bon joueur d’échecs voit le « mat » plusieurs coups à l’avance.

Comme tous les spécialistes ont compris l’issue fatale de toute cette aventure (je ne parle pas des irresponsables politiques français), c’est maintenant que les choses deviennent vraiment intéressantes : ce qu’il convient de suivre comme le lait sur le feu, c’est la façon dont les Allemands vont essayer de sortir du guêpier.

Deux récents articles de l’Agefi [3] et de Die Welt [4] font état d’étranges propositions de la Bundesbank. Ces propositions, assez compliquées, se trouvent dans l’édition de juillet du bulletin mensuel de cette institution (à partir de la page 52 dans la version originale [5]). Les mécanismes proposés impliquent de donner au MES (Mécanisme Européen de Stabilité, en anglais ESM, European Stability Mechanism) des pouvoirs de gendarmerie fiscale, et de réformer les textes de droit national qui gouvernent la façon dont les États de la zone euro s’endettent.

Je ne crois guère que la Bundesbank ait la prétention d’imposer de telles réformes à des gouvernements étrangers, et d’autant moins que cela sort de ses attributions en tant que banque centrale. Il me semble plutôt qu’elle bâtit un prétexte à utiliser plus tard, sur l’air de « nous avons essayé de jouer le jeu, et c’est vous qui n’avez pas voulu ».

Prétexte pour justifier quoi ? Non pas tellement une annonce brutale et prussienne du retrait de l’Allemagne de l’euro – il faudrait en effet invoquer pour cela des justifications plus fortes – mais plutôt telle autre réforme dont j’ai déjà parlé ailleurs [6], qui rentre, elle, dans le cadre de ses attributions comme membre de l’Eurosystème, et qui aurait pour effet de mettre fin discrètement à l’union monétaire bien avant que les médias généralistes, et le grand public, puissent en prendre conscience.

La proposition de M.Weidmann, le patron de la Bundesbank, avait été retoquée, mais sans doute cherchait-il seulement à prendre date. Et je pense qu’il va bientôt revenir à la charge, avec sa proposition d’il y a quatre ans, consistant à forcer les banques centrales à nantir les dettes Target vis-à-vis des autres États avec ce que l’on appelle du « collatéral ». C’est-à-dire des actifs réels mis en gage pour garantir les dettes.

« Nantir les dettes Target par du collatéral » ? Avouons que le commun des mortels ne comprendrait rien à une telle phrase, et comprendrait encore moins quelle en serait la conséquence historique : la fin de l’euro.

Pourquoi ? Parce que la conséquence inévitable de cette proposition serait qu’un jour ou l’autre, telle ou telle banque centrale de la zone euro (notamment dans un pays du sud) se trouverait nécessairement à court de ce collatéral. Elle ne serait plus capable de transférer ses euros en Allemagne. La convertibilité totale sans limitation de durée ni de montant entre les euros serait caduque.

La monnaie dite « unique » aurait alors vécu, mais seuls les spécialistes le comprendraient sur le coup. On disposerait encore d’un certain délai avant de devoir l’admettre ouvertement devant le grand public. Et surtout, la responsabilité de cet échec historique serait diluée et masquée.

Certes, cette démarche allemande que je subodore, paraît bien controuvée et cauteleuse. Mais elle convient bien, justement, à un pays qui tient absolument à ne pas apparaître ouvertement comme le fossoyeur de l’euro. C’est donc cela qu’il faut guetter, la résurgence de cette proposition, ou d’une variante ayant les mêmes effets.

Le jour où, de guerre lasse, mis en difficulté par leur refus persistant de propositions précédentes, les Européens non-Allemands se verront contraints de céder sur ce point, mes lecteurs sauront alors que l’Allemagne a choisi d’en finir avec l’euro. Les autres devront attendre encore un peu, mais ils ne pourront éviter in fine de se fracasser contre le mur de la réalité.

Vincent BROUSSEAU Responsable national de l’UPR en charge des questions monétaires et du retour au franc

Notes

[1] Voir https://www.upr.fr/actualite/ce-que-doit-a-ses-consoeurs-une-banque-centrale-qui-quitte-leuro-la-prime-de-sortie-vincent-brousseau

[2] Voir « L’Italie, le prochain séisme ? » https://www.upr.fr/actualite/europe/italie-le-prochain-seisme

[4] Voir « Bundesbank schaltet auf Alarmstufe Rot », http://www.welt.de/print/die_welt/wirtschaft/article157144264/Bundesbank-schaltet-auf-Alarmstufe-Rot.html

[5] Le fichier se télécharge sous le lien https://www.bundesbank.de/Redaktion/DE/Downloads/Veroeffentlichungen/Monatsberichte/2016/2016_07_monatsbericht.pdf?__blob=publicationFile

[6] Voir « Pourquoi l’euro est condamné », § « La cautèle de M. Weidmann », https://www.upr.fr/actualite/pourquoi-leuro-est-condamne