Les divergences de compétitivité intra-zone euro et la folie d’un taux de change unique

Il y a un peu plus d’un mois, François Hollande annonçait lors de sa visite au Japon que la crise de l’euro était finie[1]. On a comme une impression de déjà vu[2], de disque rayé qui tourne sans fin. La réalité macroéconomique de la zone euro est en effet bien différente des discours lénifiants de nos chefs d’Etat depuis maintenant plus de deux ans. Dans un précédent article[3], je montrais le lien entre l’euro et le taux de chômage selon si l’on est dans la zone euro ou non. Je vais m’atteler ici à montrer les divergences de compétitivité entre les pays de la zone euro et les tragédies économiques et sociales qui en découlent. Ces divergences, qui se résolvaient avant par des taux de change différenciés, se sont considérablement accrues du fait de l’euro.

Élément à la fois tragique et ironique, on retrouve l’importance du taux de change dans la compétitivité d’un pays, sur le site même du Ministère de l’Économie et des Finances.[4]

Comment mesure-t-on la compétitivité d’un pays et quels en sont les facteurs clés ?

Je vais tâcher d’expliquer un peu plus ce qu’il y a derrière ce terme que vous entendez en permanence dans la bouche des journalistes et des hommes politiques.

Il y a deux types de compétitivité: une compétitivité prix (mesurable et à laquelle je vais le plus souvent faire référence lorsque je parlerai de compétitivité dans la suite de l’article) et une compétitivité hors-prix (plus difficilement mesurable). Dans les deux cas, c’est un terme relatif. On est compétitif par rapport à d’autres économies. La compétitivité prix comme son nom l’indique est fonction du coût du produit/service (souvent dans des marchés très concurrentiels) alors que la compétitivité hors-prix se base sur des créneaux d’innovation ou de qualité élevée où le coût du produit/service est secondaire.

En d’autres termes, la compétitivité se mesure donc par le coût du produit/service par rapport à son bénéfice attendu; un produit/service avec une forte compétitivité hors-prix aura un bénéfice attendu tel que le coût du produit/service aura une faible influence sur la décision d’achat. C’est à mettre en lien avec l’élasticité prix qui est un indicateur qui mesure la réaction de la demande face à une évolution du prix. Au niveau d’un pays, on utilise le plus souvent la balance des opérations courantes pour mesurer la compétitivité.

Voyons désormais quels sont les facteurs qui peuvent influencer la compétitivité. Les facteurs principaux sont les suivants:

- Taux de change

- Coût du capital

- Coût du travail

- Niveau d’imposition

Je vais directement écarter la possibilité de « jouer » sur le niveau du taux d’imposition. En effet, pour augmenter la compétitivité, il faudrait baisser le taux d’imposition, ce qui est interdit indirectement par Bruxelles via le MES (encore pour sauver l’euro). On sait en outre que le MES donne un pouvoir de validation des budgets des parlements nationaux par les instances européennes. Une baisse d’imposition supposerait une hausse des déficits et irait à l’encontre des politiques d’austérité menées. [5]

Éliminons aussi le coût du capital puisque la BCE fixe le taux d’intérêt et le coût des fonds propres sera différent selon le risque et le secteur des différentes entreprises (ce sont des structures de fonds sur lesquelles l’Etat ne peut pas grand-chose à court terme).

On va par conséquent analyser plus précisément l’effet du taux de change unique sur les différentes compétitivités des pays de la zone euro, puis on reviendra sur le coût du travail dans la partie sur les conséquences.

Un taux de change unique pour des structures économiques différentes : un écart de compétitivité croissant

Le taux de change unique va pénaliser de deux façons la compétitivité des pays dits du Sud (Grèce, Espagne, Portugal, Italie et France + Irlande) : externe et interne.

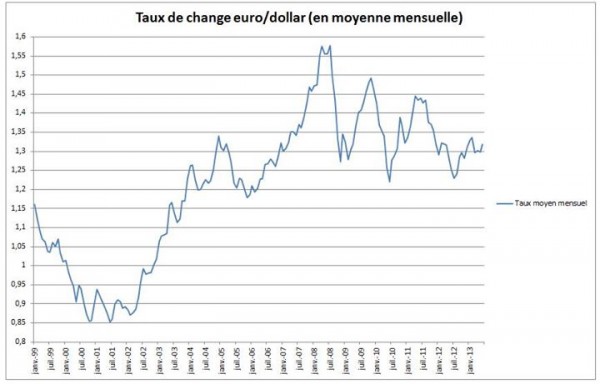

Pour analyser l’effet d’un taux de change externe unique, il convient de regarder l’évolution du taux de change euro/dollar et ses conséquences sur la balance des opérations courantes. Je prends le taux de change euro/dollar car le dollar reste la principale devise de transaction pour les échanges internationaux. C’est par conséquent le taux de change le plus pertinent à analyser.

On appelle taux de change la valeur d’une monnaie nationale ou devise par rapport à celle d’un autre pays. Il représente la quantité d’une devise étrangère que l’on peut acquérir avec une unité d’une autre monnaie. Ici, nous avons la moyenne mensuelle, de l’euro par rapport au dollar. On voit par exemple qu’en juillet 2000, on avait 0,85$ pour 1€.

On appelle taux de change la valeur d’une monnaie nationale ou devise par rapport à celle d’un autre pays. Il représente la quantité d’une devise étrangère que l’on peut acquérir avec une unité d’une autre monnaie. Ici, nous avons la moyenne mensuelle, de l’euro par rapport au dollar. On voit par exemple qu’en juillet 2000, on avait 0,85$ pour 1€.

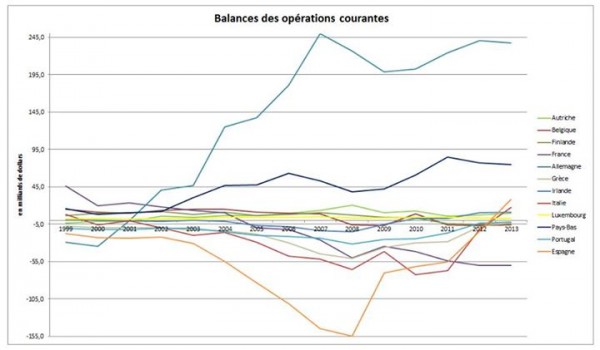

La balance des opérations courantes représente les échanges d’argent entre résidents d’un pays et non résidents (reste du monde). On dénombre pour simplifier deux opérations majeures dans cette balance: la balance commerciale (exportation – importation de biens) et la balance des invisibles (exportation – importation de services, revenus et transferts courants).

La balance des opérations courantes représente les échanges d’argent entre résidents d’un pays et non résidents (reste du monde). On dénombre pour simplifier deux opérations majeures dans cette balance: la balance commerciale (exportation – importation de biens) et la balance des invisibles (exportation – importation de services, revenus et transferts courants).

On voit sur les deux graphiques ci-dessus qu’avec un euro autour de 1€=1$, de 1999 à 2003, il n’y a pas de pays vraiment décrochés puisque les pays du Sud ne souffrent pas trop de ce taux de change externe et les divergences intra zone euro n’ont pas encore eu le temps de se mettre en place comme on le verra dans la section suivante.

Les années suivantes montrent que l’Allemagne et les Pays-Bas résistent très bien à un euro fort alors que les pays du Sud, dont la France, voient leurs balances des opérations courantes devenir très déficitaires.

Rappelons ici les paroles de Louis Gallois [6], à l’époque président d’EADS, pour illustrer l’importance d’un taux de change externe raisonnable (autour de 1€=1$) pour l’économie française: « Quand l’euro s’apprécie de 10 centimes vis- à-vis du dollar, Airbus perd 1 milliard ». Il s’agit seulement de la conséquence sur une entreprise, c’est évidemment bien plus colossal au niveau de toute l’économie française.

Pour illustrer un peu plus la nocivité d’une monnaie forte sur la balance des opérations courantes, je vais ici vous présenter un exemple concret. En juillet 2000, 1€ s’échangeait contre 0,85$, cela signifiait qu’un produit de la zone euro qui coûtait 100€ se vendait 85$. En juillet 2008, 1€ valait presque 1,6$, le même produit de la zone euro qui valait 100€, se vendait alors à 160$, soit une hausse de 88% par rapport à juillet 2000! La conséquence concrète au niveau macro-économique est la suivante: un euro fort favorise les importations, puisqu’à 1€=1$ on peut acheter un produit qui vaut 160$ pour 100€, mais nuit aux exportations.

On observe par ailleurs une amélioration de de la balance des opérations courantes de l’Espagne, du Portugal et de la Grèce sur les toutes dernières années. Je reviendrai sur ce point dans la dernière partie.

On pourrait se dire qu’une baisse du cours de l’euro, comme le réclament les partisans de l’autre euro, type Mélenchon, aiderait les pays du Sud mais c’est un leurre : cela ne résoudrait en rien les différences de compétitivité intra-zone euro. La France accusait par exemple en 2012 un déficit commercial (principale composante de la balance des opérations courantes) de 69,90 milliards d’euros. 61,4 % de ce déficit provenait de pays de la zone euro.

Certains « économistes » l’avancent comme la preuve de l’absence de responsabilité de l’euro dans nos déficits extérieurs, c’est vite oublier que le taux de change unique crée des sous-évaluations de taux change pour certains (Allemagne, Pays-Bas, Finlande, Luxembourg et Autriche) et des surévaluations pour d’autres (France, Espagne, Italie, Irlande, Portugal et Grèce). Ces déséquilibres intra zone euro ne seront en rien réglés par une baisse du taux de change externe de l’euro. Seule une dissolution de la zone euro permettrait de les résorber.

En 1999, nous avions (la France) un excédent commercial de 27,1 milliards d’euros [7]avec les pays de la zone euro (contre un déficit de 42,9 milliards en 2012)…

En d’autres termes, en interne les pays du sud subissent la parité fixe entre les monnaies des différents pays de la zone euro. Le taux de change est fonction entre autres de la balance des opérations courantes: si cette dernière est déficitaire, comme c’est le cas des pays de l’Europe du Sud, la monnaie du pays va se déprécier.

C’est important car imaginons que la France ait conservé le Franc et l’Allemagne le Mark. Prenons la parité figée par l’euro de 1 mark = 3,35 francs. Si l’Allemagne accumule les excédents vis-à-vis de la France, comme c’est le cas actuellement, le mark s’appréciera et le franc se dépréciera. Imaginons par conséquent que ce taux de change passe à 1 mark = 4,5 francs.

Un Français qui achetait un produit allemand valant 100 marks, ie 335 francs, devra l’acheter 450 francs. Cela va donc pénaliser les exportations allemandes vers la France. A contrario, il sera plus facile d’exporter vers l’Allemagne car un Allemand qui achetait un produit français qui valait 335 francs, ie 100 marks, pourra maintenant acheter pour 100 marks, un produit français valant 450 francs ou acheter le même produit que précédemment pour 74,5 marks. L’excédent de l’Allemagne vers la France, équivalent au déficit de la France vis-à-vis de l’Allemagne, se réduira.

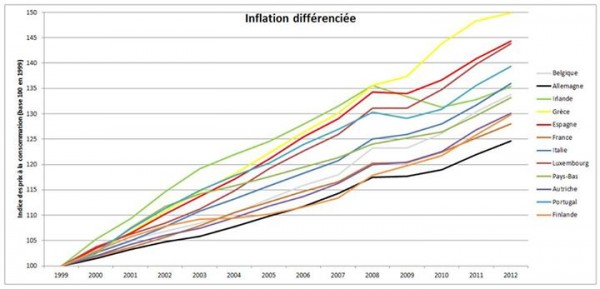

Cette perte de compétitivité de la France et d’une manière générale de l’Europe du Sud au sein de la zone euro, dans le contexte d’une parité figée, résulte de deux facteurs: des taux d’inflation différenciés et des hausses divergentes de coût du travail.

D’après l’INSEE, « l’inflation est la perte du pouvoir d’achat de la monnaie qui se traduit par une augmentation générale et durable des prix ». [8]On parle ici d’une inflation différenciée puisqu’en partant d’une base 100 en 1999 pour tous les pays, on arrive à des niveaux d’inflation bien différents en 2012. Cet indice 100 signifie que l’on suppose selon le niveau des prix de 1999 que tous les pays partent d’une inflation à 100. On mesure par conséquent l’évolution.

D’après l’INSEE, « l’inflation est la perte du pouvoir d’achat de la monnaie qui se traduit par une augmentation générale et durable des prix ». [8]On parle ici d’une inflation différenciée puisqu’en partant d’une base 100 en 1999 pour tous les pays, on arrive à des niveaux d’inflation bien différents en 2012. Cet indice 100 signifie que l’on suppose selon le niveau des prix de 1999 que tous les pays partent d’une inflation à 100. On mesure par conséquent l’évolution.

Les pays d’Europe du Sud (hors France) cumulent les deux facteurs tandis que la France a eu une inflation proche de l’Europe du Nord.

L’inflation dégrade la compétitivité d’un pays. Si celui-ci part d’une base 100 en 1999 et arrive à une base 120 en 2010, il aura en moyenne ses produits qui seront plus chers de + 20 % alors que le pays qui sera passé de 100 à 105 n’aura qu’une hausse de+ 5 % du coût de ses produits. Il y a un écart de 15 points de pourcentage. Le pays à + 5% aura gagné en compétitivité par rapport à celui qui aura eu une inflation de + 20 % sur la période en question.

Le coût du travail a augmenté plus rapidement dans toute l’Europe du Sud par rapport à celle du Nord, ce qui a créé de fortes divergences au sein même de la zone. A titre d’exemple, d’après les études de Natixis[9], sur une base 100 en 1999, le coût salarial unitaire allemand est passé en 2012 à 105 (soit + 5 %) alors que le français est passé à 130 (soit + 30 %). Ces différences du coût salarial se seraient avant résolues par une dépréciation du Franc vis-à-vis du Mark pour rééquilibrer la balance commerciale entre les deux pays. On assiste désormais à une baisse continue de compétitivité de la France vis-à-vis de l’Allemagne.

Dévaluations internes et conséquences économiques et sociales tragiques

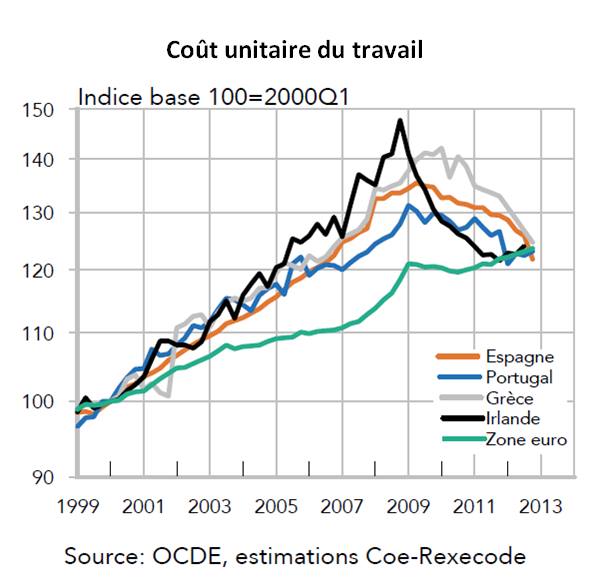

Comme je le disais auparavant, on constate une amélioration de la balance des opérations courantes de l’Espagne, du Portugal et de la Grèce sur les toutes dernières années, mais cela ne s’est pas fait sans coût. On sait que l’amélioration de la balance des opérations courantes des ces pays est due à une réduction drastique des importations, une baisse du niveau de vie et une baisse des salaires (ie baisse du coût du travail), comme l’explique clairement le rapport Coe-Rexcode dont est tiré le graphique ci-dessous.[10]

Le coût unitiaire du travail est le coût total horaire pour l’employeur rapporté à la productivité. Il prend en compte à la fois le salaire mais aussi toutes les charges sociales. Ce graphique mesure comme pour l’inflation, les différences d’évolution du coût en partant d’une base 100.

Cette baisse du coût du travail est à mettre en lien avec la hausse du chômage, que j’expliquais dans mon article précédent, qui pousse les salaires moyens à la baisse dans des pays où les salaires minimums sont déjà dérisoires:

- Portugal: 565,83 € bruts par mois

- Grèce: 683,76 € bruts par mois (il était auparavant à 876,62 € en 2012 mais le gouvernement grec l’a baissé sous la pression de la Troïka[11])

- Espagne: 752,85 € bruts par mois

Pour rappel, le salaire minimum français est de 1 430,22 € bruts par mois.

Plutôt que de dévaluer, pour conserver l’euro, l’UE et les gouvernements complices font subir cette dévaluation interne aux peuples des pays de l’Europe du Sud.

Ces politiques amènent un cercle vicieux du type: baisse de la demande (publique et privée) => baisse de l’investissement et stagnation/baisse de la production => stagnation/baisse de la croissance => hausse du chômage et baisses des recettes fiscales pour l’État => hausse du déficit => augmentation de la dette.

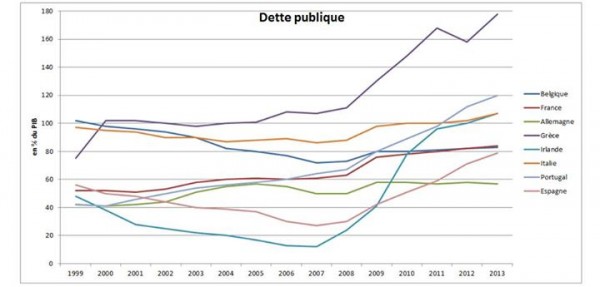

C’est criminel et peu efficace puisque si les balances des opérations courantes se sont légèrement redressées, les dettes publiques et le chômage ont explosé. Cette folie économique digne des années 30 devra être remboursée par les générations suivantes.

Le graphique ci-dessous montre l’évolution de la dette publique en % du PIB :

La dette publique comprend les dettes de l’ensemble des administrations publiques: l’Etat, les administrations publiques locales et les administrations de sécurité sociale. Ce graphique prend le poids total de la dette publique exprimée en % du PIB, ie la richesse créée chaque année par le pays.

La dette publique comprend les dettes de l’ensemble des administrations publiques: l’Etat, les administrations publiques locales et les administrations de sécurité sociale. Ce graphique prend le poids total de la dette publique exprimée en % du PIB, ie la richesse créée chaque année par le pays.

En conclusion, une dissolution de l’euro est plus que jamais nécessaire. Les européistes crieront encore une fois à l’apocalypse, joueront sur les peurs et sur l’émotion. Il apparaît néanmoins de plus en plus clairement que le coût d’une sortie de l’euro est grossièrement surévalué dans de nombreux domaines (hausse de la dette, coût des énergies importées, etc.) comme le montre en outre Jacques Sapir.[12]

Les données, les faits et la rationalité devraient pousser à une remise en cause totale de cette parenthèse tragique qu’est l’euro.

Ce constat et cette analyse ne doivent pas rester sans lendemain. Il convient désormais de sortir politiquement de cette autoroute sans issue. L’UPR de François Asselineau [13] est le seul mouvement rassembleur à proposer sans ambiguïté et sans détour une sortie de l’euro : il faut rejoindre et aider ce mouvement !

[4] http://www.economie.gouv.fr/facileco/competitivite

[5] (lien mort) http://article-50.eu/leurope-va-pouvoir-exiger-des-changements-dans-le-budget-de-la-france-une-premiere-historique/

[7] http://www.insee.fr/fr/ffc/docs_ffc/ip719.pdf

[8] http://www.insee.fr/fr/methodes/default.asp?page=definitions/inflation.htm

[9] http://cib.natixis.com/flushdoc.aspx?id=65650

[10] CIE-Rexecode, Document de travail N°42 « Divergences et disparités entre pays de la zone euro » Juin 2013

[12] http://russeurope.hypotheses.org/1381

[13] https://www.upr.fr

Sources des chiffres des graphiques: Eurostat, FMI, OCDE, INSEE