Automne 2016 : Les alarmes se multiplient sur l’inefficacité et la dangerosité de la politique monétaire de la BCE

Introduction : une politique monétaire entêtée

Le 8 septembre 2016, le président de la Banque centrale européenne (BCE) Mario Draghi a annoncé que celle-ci allait maintenir la politique monétaire actuelle, avec un nouveau plan, jusqu’en mars 2017.

Cette politique se caractérise par deux démarches fondamentales :

- les rachats d’actifs (qualifié d’« assouplissement quantitatif », traduction française de la formule anglaise plus répandue de « quantitative easing »)

- et les facilités de refinancement pour les banques commerciales censées amener une baisse du coût final du crédit (pour les particuliers et les entreprises).

Pour justifier cette décision, Mario Draghi a tenu à souligner l’efficacité de cette politique. Pourtant, tel n’est pas l’avis de nombreux experts du système financier, qui tirent la sonnette d’alarme.

La politique de la BCE a déjà amené une banque de détail allemande à ponctionner les dépôts de ses clients , au motif que cette politique fragilise leur modèle économique traditionnel, du fait des taux négatifs apparus désormais.

Certes, la zone euro n’est pas la seule concernée par cette problématique, mais ses défauts structurels aggravent sensiblement la situation du système financier.

1°) Les experts s’alarment les uns après les autres

La politique retenue par la BCE a conduit des experts parmi les plus influents à s’alarmer les un après les autres.

Aux mois d’août et de septembre 2016, ont par exemple exprimé publiquement leur préoccupation :

- John Cryan (Deutsche Bank, PDG)

- Martin Luck (Black Rock, Stratège Europe orientale)

- Jens Weidmann (Bundesbank, président)

- Paul Singer (Elliott Management, PDG)

- Martin Armstrong (Armstrong Economics)

- etc.

Ainsi selon John Cryan, PDG de la Deutsche Bank, « la politique monétaire de la BCE va maintenant à l’encontre des intérêts de l’économie ». Venant du patron de l’une des plus importantes banques allemandes, d’ailleurs en grande difficulté financière, une telle déclaration vaut condamnation de la part des élites économiques et financières d’outre-Rhin.

Dans le même temps, un groupe d’économistes allemands, qui s’est auto-dénommé le « ECB Shadow Council » (« Conseil de la BCE fantôme »), parmi lesquels on trouve Thomas Mayer, l’ancien économiste en chef de la Bundesbank, vient de jeter un joli pavé dans la mare, début septembre, en publiant dans le journal Handelsblatt un projet visant à anticiper un écroulement de l’euro.

« L’exposition à des taux d’intérêt négatifs et des risques d’inflation imminente » serait pour eux la menace essentielle et leur projet consisterait à créer un « euro-or », une monnaie complémentaire à l’euro adossée à l’or.

Séduisant en apparence par la valeur immémoriale de l’actif métallique auquel il se réfère, ce projet n’en est pas moins discutable.

En effet, comme le fait remarquer l’économiste Holger Schmieding, le problème auquel nous sommes confrontés aujourd’hui de manière directe est celui du risque déflationniste, et non pas celui d’une situation hyper-inflationniste. Or c’est d’abord en situation d’hyper-inflation et de disparition de la valeur de la monnaie papier que l’or trouve sa justification première de valeur-refuge.

Par ailleurs, le recours à l’or ou à tout métal précieux ne représente pas, en soi,une réponse à tout. Par exemple, parce que le cours de l’or pourrait être manipulé par de grands investisseurs plus facilement que celui d’une monnaie comme l’euro, cela pourrait être la porte ouverte à une plus grande instabilité monétaire.

Plus fondamentalement, la difficulté inhérente à toute forme d’étalon-or est qu’elle fait dépendre l’augmentation du volume de la masse monétaire – facteur essentiel dans la conduite d’une économie moderne – d’une variable purement physique n’ayant strictement aucun rapport, à savoir le volume de métal or trouvé et produit chaque année dans le monde.

Remarquons au passage que l’un des économistes à l’origine de l’initiative est économiste pour une entreprise allemande de négoce d’or, Degussa Goldhandels Bank. Cela peut évidement influencer son point de vue.

Nous n’évoquons donc ce projet que parce qu’il illustre une grande inquiétude, généralisée parmi les économistes, quant à la politique de la BCE.

Mais pourquoi une telle inquiétude ?

2°) Les conséquences de l’échec de cette politique monétaire

L’objet de cet article n’est pas de détailler la nature de la politique monétaire de la BCE, sujet technique s’il en est, mais de faire comprendre à chacun quels en sont les enjeux.

La création monétaire est aujourd’hui assurée par les banques commerciales. Mais la BCE dispose d’outils pour l’influencer.

En ce sens, en mars 2015 la BCE a initié un « assouplissement quantitatif » (QE en anglais) en renfort de sa politique monétaire conventionnelle accommodante.

Ce plan devait durer de mars 2015 jusqu’en septembre 2016, et 1 140 milliards d’euros ont déjà été injectés sur les marchés.

2.1. – Déflation et récession

L’actuelle politique monétaire – présentée comme « ultra-accommodante » pour l’économie – consiste en un taux d’intérêt directeur à 0 % et des taux de facilité de dépôt à – 0,4 %, ce qui veut dire qu’il en coûte de l’argent aux banques de déposer de l’argent sur leur compte banque centrale.

De façon schématique, cela signifie grossièrement que :

- Via la diminution du taux d’intérêt directeur, la BCE tente de faire diminuer le coût du crédit pour les ménages et les entreprises (donc d’en augmenter la demande en le rendant « bon marché ») ;

- Via le « QE », la BCE tente de fournir davantage de liquidités aux banques commerciales, afin qu’elles augmentent l’offre de crédit.

En un mot, l’objectif est d’augmenter la création et la masse monétaires, afin d’éviter la déflation et de stimuler l’activité économique.

Mais la tendance déflationniste en zone euro persiste, avec une inflation de 0,2 % aujourd’hui selon la BCE, loin de son objectif d’une inflation « inférieure à, mais proche de » 2 %.

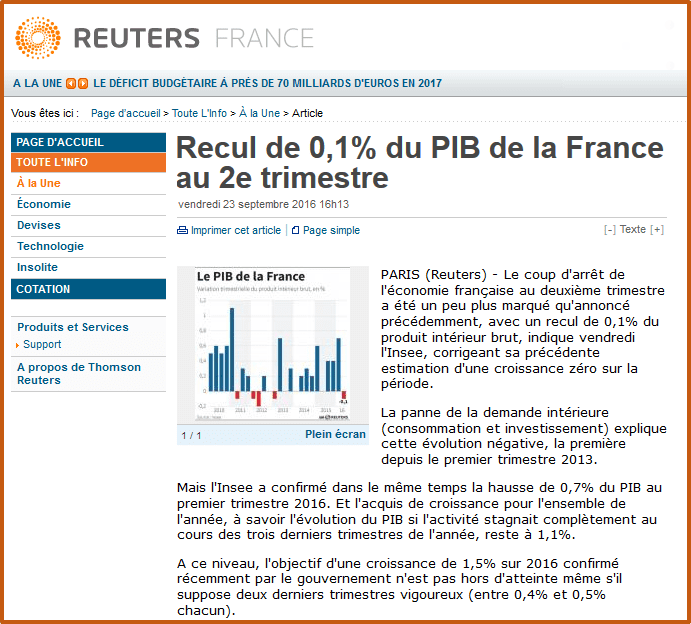

Or les résultats statistiques révèlent que l’activité économique n’est nullement stimulée par cette politique. La croissance reste très faible ou atone, voire négative, dans la plupart des pays de la zone euro. On a par exemple appris, le 23 septembre, que le PIB s’est contracté de 0,1% en France au deuxième trimestre 2016.

Même si elle est éludée par la bienpensance européiste, la question se pose donc : pourquoi cette politique échoue-t-elle ?

2.2. – « On ne fait pas boire un âne qui n’a pas soif. »

L’échec de la BCE à atteindre ses objectifs grâce à sa politique s’explique d’abord par une perte de confiance des agents en la conjoncture économique. La confiance est primordiale.

- Ainsi, un particulier doit avoir confiance en l’avenir et occuper un emploi stable pour contracter un crédit et dépenser cet argent.

- Une entreprise doit être confiante en l’avenir et avoir un carnet de commande fourni pour se permettre de prendre le risque de contracter un crédit pour investir et se développer.

- Et une banque commerciale, elle, doit avoir confiance en la conjoncture économique et en la croissance économique future pour prêter à l’économie réelle. Elle doit de plus avoir confiance dans le marché interbancaire, et se sentir capable d’y recourir pour couvrir le risque de liquidité que lui fait courir n’importe quel prêt. Faute de quoi, elle tend à thésauriser ses liquidités, au lieu de chercher à les prêter.

La demande agrégée et la conjoncture économique souffrent d’une politique budgétaire restrictive au niveau de l’UE et plus spécialement de la zone euro. De plus, le marché monétaire a virtuellement cessé de fonctionner depuis 2008.

Dans ses « Études économiques de l’UE et de la zone euro 2016 » publiées en juin 2016, l’OCDE elle-même a été contrainte de le reconnaître. Les conclusions principales de ce rapport soulignent ainsi que « la demande globale est encore faible tandis que le chômage conserve un niveau très élevé », ou encore que l’investissement reste faible.

L’OCDE recommande donc en premier lieu de favoriser et d’optimiser la dépense publique, parallèlement à la politique monétaire actuelle.

Mais, et seule l’UPR le démontre, ces coupes systématiques dans les dépenses publiques sont inhérentes à l’euro et à l’UE, et ne dépendent pas de la volonté des États membres. Nous y avions consacré un article récemment (publié le 9 août sur notre site upr.fr )

Dans ce contexte, avec une économie apathique et des politiques budgétaires aggravant son état, les facilités et la baisse du taux de refinancement, ainsi que les achats d’actifs de la BCE, consistent à faire bénéficier les institutions financières de liquidités… qu’elles ne veulent, ni ne peuvent (faute de demande) investir dans l’économie réelle.

Comme le dit le proverbe français, On ne fait pas boire un âne qui n’a pas soif.

2.3. – En route pour l’éclatement catastrophique de la bulle obligataire

Ces liquidités surabondantes dont bénéficient les banques commerciales sont donc investies dans des actifs plus risqués et plus rentables, alimentant la spéculation – et donc des bulles spéculatives à terme.

La seule inflation constatée est celle des actifs financiers, surtout des marchés boursiers. Plutôt que d’utiliser les liquidités en prêtant de l’argent à l’économie réelle, les banques préfèrent les placer sur les marchés actions et obligations.

C’est pourquoi les économistes s’accordent quasi-unanimement à parler aujourd’hui d’une « bulle obligataire ».

Selon Patrick Arthus, économiste en chef chez Natixis :

« Cette bulle va forcément exploser ! […] Toute remontée des taux rendra les emprunteurs insolvables et ruinera les prêteurs, confrontés à une baisse de la valeur des titres achetés. Comme la bulle obligataire est bien plus importante que ne l’était la bulle immobilière aux États-Unis, la crise sera pire ».

Paul Singer lui, parle de « la plus grande bulle obligataire de l’Histoire ».

Conclusion : la seule solution réside dans la sortie de l’UE et de l’euro

Parce que les États membres de l’euro ne peuvent recourir à la dépense publique pour stimuler l’activité économique, cela arrange tout le monde que la BCE assume seule cette charge. Mais cette politique monétaire, incohérente vis-à-vis de la politique budgétaire des États membres, produit de grands déséquilibres financiers.

Comme ne cesse de l’analyser et de le proposer l’UPR depuis sa création, il n’y a pas d’autre solution réaliste et efficace que de sortir de l’UE et de l’euro. Sachant qu’il n’est juridiquement pas possible de sortir de l’euro sans sortir de l’UE.

Seule cette double sortie :

- permettra à la Banque de France de restaurer en France un marché interbancaire efficient, ce qui est impossible si notre pays reste ligoté dans une vaste union monétaire ; ceci devant permettre de rendre leur efficacité à des canaux de transmission clairement inefficients dans le contexte actuel. La politique monétaire serait ainsi plus efficiente et aurait une possibilité de contrer l’effet de « trappe à liquidités ».

- permettra de récupérer enfin les moyens de gérer notre niveau de dépense publique conformément à l’intérêt des Français.

- permettra enfin une vraie politique de relance économique, et donc une décrue du chômage.

- rendra aux Français le libre choix de leur politiqué économique et sociale, donc leur démocratie.

Équipe de rédaction de l’UPR

Antoine SILVESTRE,

avec relecture de Vincent BROUSSEAU

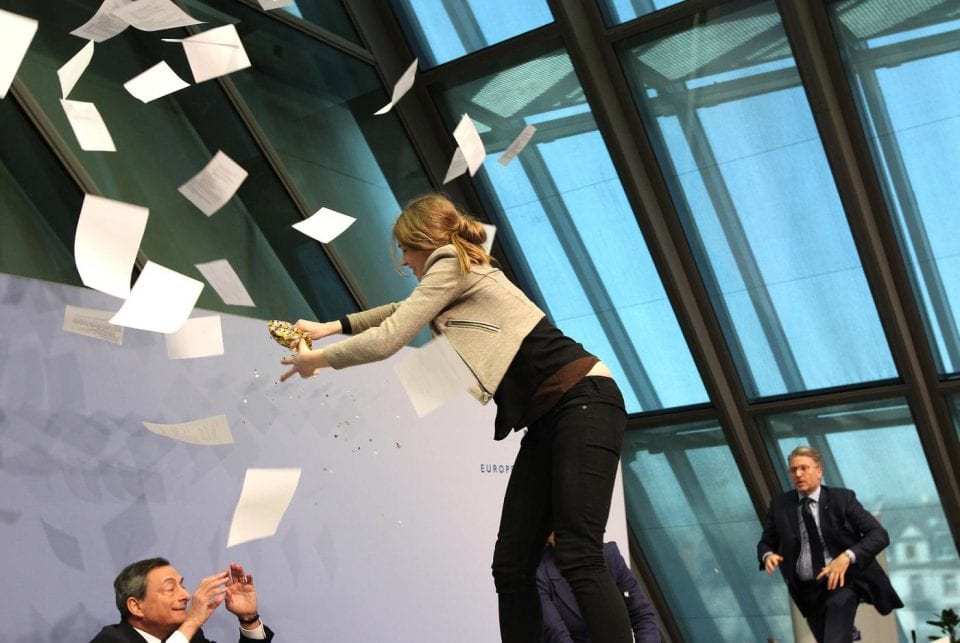

15 avril 2015 : lors d’une conférence de presse tenue à la BCE, une manifestante surgit soudain du public et se rue sur Mario Draghi en lui lançant des papiers et des confettis à la tête en dénonçant à haute voix la « dictature de la BCE ».

–