La Banque centrale européenne (BCE) a confirmé, jeudi 13 décembre, l’arrêt à la fin de cette année de son programme historique de rachats nets d’actifs, lancé début 2015. Le fameux « QE » (Quantitative easing, ou « assouplissement quantitatif ») va donc prendre fin le 31 décembre 2018. Ce n’est pas vraiment une surprise, et c’est une décision raisonnable : en tergiversant, la BCE aurait ruiné sa crédibilité vis-à-vis des marchés financiers.

Le QE et l’article 123

Le QE a été une façon de contourner, sinon la lettre, du moins l’esprit de l’article 123 du TFUE, lequel prohibe ce que l’on appelle le financement monétaire, aussi connu sous le nom moins technique de « planche à billets ». En effet, les titres achetés dans le cadre du QE étaient très largement des obligations d’État de la zone euro.

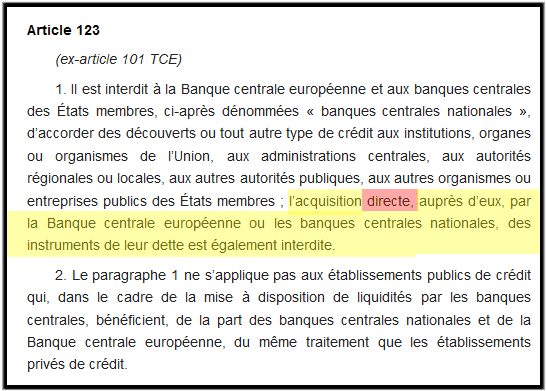

L’article 123 prohibe « l’acquisition directe, auprès [des Trésors publics], par la Banque centrale européenne ou les banques centrales nationales, des instruments de leur dette ».

On entend par « marché primaire » l’acquisition directe du titre auprès de l’émetteur lorsqu’il l’émet. La lettre de l’article 123 interdit donc l’acquisition en primaire des titres d’État.

On entend par « marché secondaire » l’acquisition du titre sur le marché. Le QE acquérait les titres sur le marché, donc en secondaire. L’article n’interdit pas cela, donc le QE respectait la lettre de l’article.

Ce n’en était pas moins un contournement de l’esprit de l’article. Rien n’interdisait en effet aux banques d’acquérir en primaire un titre nouvellement émis, puis de se défausser auprès de l’Eurosystème, par le QE, d’un autre titre du même émetteur et d’une maturité proche. Cela revenait peu ou prou à ce que le QE achetât ce titre en primaire. L’esprit de l’article 123 était donc bafoué, et l’interdiction contournée.

Le QE a donc de facto constitué un financement monétaire des États, pour un montant total dépassant les deux billions d’euros (2 000 milliards). Ce montant colossal prouve que, si la BCE se veut orthodoxe, son orthodoxie est à géométrie variable en cas de besoin. C’est sans doute avec satisfaction que les dirigeants de la BCE clôturent enfin cet épisode douteux.

C’est aussi à la satisfaction de la Bundesbank, dont l’orthodoxie est beaucoup moins souple, et qui n’avait cessé de tempêter dans les coulisses contre la mesure, bien qu’elle fût contrainte d’y participer.

Mais la fin du QE ne se fera pas à la satisfaction des États, dont certains avaient bien besoin de cette source cachée de financement monétaire, et qui risquent d’avoir maintenant de sérieux problèmes de fin de mois. Ce ne sera pas agréable, en particulier, pour notre sœur latine du sud-est, gouvernée par des « populistes », et qui comptait bien faire un peu de déficit budgétaire. Disons que ça n’arrange pas les affaires de Rome. À ce gouvernement-là, je n’aurai qu’un conseil à donner, que l’on devinera certainement, mais je crois qu’ils y pensent déjà de leur côté.

La suite des événements apparaît bien délicate

L’aventure du QE étant terminée, il s’agit maintenant de faire le ménage.

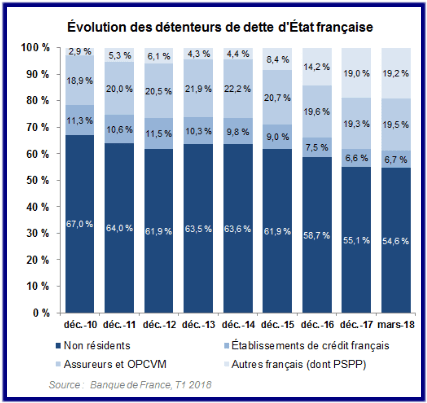

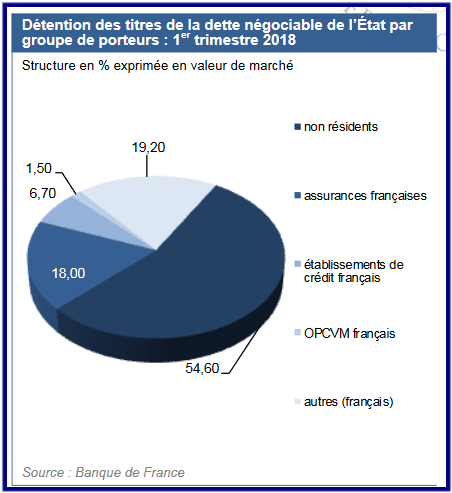

La Banque de France se retrouve détenir environ un cinquième de l’encours de la dette gouvernementale française[2], ce qui est immense.

Ce pourcentage (de 19,2 % pour être précis) apparaît dans le Bulletin mensuel de l’agence France Trésor n° 339 d’août 2018 (directeur de publication : Anthony Requin) :

- en page 1, dans le graphique de l’évolution des détenteurs de dette d’État française (en bleu, partie la plus claire en haut, rubrique « autres français (dont PSPP) ») :

- en page 4, dans le graphique « Détention des titres de la dette négociable de l’État par groupe de porteurs » – 1er trimestre 2018 (en bleu, partie la plus claire en haut, rubrique « Autres (français) »)

Le dilemme de la Banque de France

A priori, le dilemme qui se pose à la Banque de France est :

- soit de s’en débarrasser tout de suite, ce qui occasionnerait une hausse vigoureuse et brutale des taux obligataires

- soit de s’en débarrasser plus lentement.

La BCE a déjà choisi : ce sera l’option escargot, et même « escargot + » : on commencera par ne pas diminuer l’encours détenu, en allant même jusqu’à remplacer les titres expirant en cours de route. Puis on ira doucement, je dirais même subrepticement.

La fin du QE a été graduelle et non abrupte, ses effets ne devraient pas se faire immédiatement sentir. Cela étant, leur direction est claire : les taux vont monter.

Le portefeuille de la Banque de France de dette d’État française est exposé aux hausses de taux, qu’elles soient provoquées par une hausse du taux de politique monétaire décidée par la BCE, ou par un krach obligataire, que la fin du QE rend légèrement plus probable.

La perte sera proportionnelle à la taille de la hausse.

NOTA

Une hausse des taux d’intérêt fait toujours baisser le prix des obligations sur les marchés secondaires.Une obligation émise à 100 € avec un taux de 2% par an procure une rente de 2 € par an.

Si les taux d’intérêt montent à 2,5%, une obligation de 100 € produira une rente de 2,5 € par an.

C’est une obligation de seulement 80 € qui produira une rente de 2 € par an.

Le prix de l’obligation achetée 100 euros avec un taux de 2% va donc baisser à 80 € lorsque le taux d’intérêt monte à 2,5%.

Quel peut être l’ordre de grandeur pour ces pertes, pour 25 points de base de hausse ?

Le QE n’achetait pas de titres de long terme et on peut estimer la duration moyenne du portefeuille de la Banque de France à environ 2 ans.

Avec un encours de 400 milliards environ, une hausse des taux de 0.25 % provoque donc dans les 2 milliards de perte (400 * 0.25 (%/an) * 2 (ans) = 2).

En ne diminuant pas tout de suite son stock, la Banque de France s’expose évidemment à la perte que produirait un éventuel krach obligataire, krach qui hausserait les taux de beaucoup de fois 0.25 % : une situation risquée.

Le dilemme de toutes les banques centrales de la zone euro

Par ailleurs, toute hausse des taux que déciderait la BCE coûterait quelque chose à la Banque de France, aussi bien qu’aux autres banques centrales de la zone euro, qui sont tout autant surchargées de leur dette d’État nationale : la situation est donc pour le moins inconfortable pour toutes.

Normalement, si l’on restait « orthodoxe », rien ne devrait interférer avec leur prise de décision de politique monétaire. Mais voilà que la décision qu’ils devraient vouloir prendre (des hausses de taux) se trouve devoir leur causer des pertes à elles-mêmes. À quoi va s’ajouter la crainte, faible mais impossible à chasser de l’esprit, qu’une hausse des taux de politique monétaire s’avère être précisément le déclencheur du krach obligataire tant pronostiqué et redouté par tous.

Si ce krach se produit alors que l’Eurosystème est encore assis sur ses tombereaux de titres obligataires, l’impact sur ses avoirs sera désastreux.

Mais si, avant de se mettre aux hausses de taux, l’Eurosystème tente de se défausser desdits tombereaux, aller un poil trop vite risque de… déclencher la même chose !

Ainsi donc, s’il faut admettre que faire le ménage est nécessaire, il faut admettre aussi que le ménage en question va être un moment sérieusement délicat.

Le QE est un piège, ce que l’on comprend très bien au moment où on l’arrête. On se retrouve à patiner sur une couche de glace très mince.

Tant que le QE était en cours, il y avait une protection : on pouvait moduler son montant à la hausse. Maintenant, il faudra en cas de crise le reprendre, et en urgence, ce qui est autrement moins facile. Passage délicat donc. Si rien de mal ne se produit, l’Eurosystème ne se sera pas dépêtré de cette situation avant deux bonnes années.

Conclusion : l’union monétaire pénalise tous les États

Ne souhaitons pas le pire, et espérons que l’épisode aura instillé chez nos banquiers centraux une salutaire réticence à l’égard des mesures « non-conventionnelles ».

Soulignons aussi ceci : ces mesures non-conventionnelles n’auraient pas été nécessaires dans l’ensemble de la zone s’il ne s’était pas agi, d’abord, de défendre l’existence d’une union monétaire.

C’est à cause de cette exigence – sauver l’euro – que l’on a dû tenter de contraindre les courbes des taux des divers États membres à ne pas trop diverger entre elles, et donc contraindre tous les États membres à s’engager dans le QE.

S’il n’y avait pas eu cette union monétaire, certaines courbes auraient simplement été décalées vers le haut, et d’autres non.

Un des arguments de la propagande européiste consiste à affirmer que l’union monétaire protègerait tout le monde. Les faits démontrent le contraire dans le cas d’espèce : elle inflige à tous les États les risques sérieux d’une sortie du QE, et plus encore d’une sortie simultanée (ce qui est pire).

Vincent Brousseau

relu par François Asselineau

17 décembre 2018