Quand la plus grosse bulle financière de l’Histoire va-t-elle éclater ? par Charles-Henri Gallois

Depuis un an et demi, des voix de plus en plus nombreuses dans le monde de la finance ou de l’entreprise s’alarment de l’arrivée probable d’une future crise financière. En voici un échantillon :

- 6 janvier 2016 : Christopher Dembik, économiste chez Saxo Banque, regrette que les leçons de la crise des subprimes de 2008 n’aient pas été tirées et tire la sonnette d’alarme sur la possible imminence d’un krach en prédisant : « La bulle spéculative explosera tôt ou tard »

- 6 février 2017 : Jean-Michel Naulot, ex-banquier et ancien régulateur à l’Autorité des marchés financiers, inquiet des évolutions en cours, pense que « Trump est une de ces petites aiguilles qui pourraient crever la bulle financière »

- 8 mars 2017 : Simon Johnson, économiste et professeur au MIT, s’alarme du « retour de la bulle financière »

- 26 avril 2017 : Bernard Arnault, PDG de LVMH et première fortune de France, annonce son soutien à Macron et déclare : « L’argent est très facile à trouver, distribué à flots par toutes les banques centrales dans le monde entier, à des taux parfois négatifs. Cela pousse d’ailleurs certains à faire des bêtises. »

- 24 juin 2017 : Jim Rogers, analyste financier et ancien collègue de George Soros, déclare : « Nous sommes à la veille du pire krach boursier qu’on n’ait jamais connu »

En bref, et même si le grand public est tenu dans l’ignorance, il existe un certain consensus des experts à travers le monde sur le fait qu’une nouvelle « bulle financière » s’est constituée depuis la crise de 2008, dite des « subprimes ». Et sur le fait que cette nouvelle « bulle » pourrait provoquer la plus grande crise financière de l’histoire.

Les experts se montrent en revanche bien plus circonspects dès lors qu’on leur demande de préciser quand cette « bulle » explosera.

Le présent dossier analyse d’abord les origines de cette « bulle », puis montre quels en sont les symptômes.

Les assouplissements quantitatifs ou « Quantitative Easing » (QE) alimentent la « bulle » et n’ont qu’un effet limité sur l’économie réelle

Pour comprendre ces politiques monétaires partagées à la fois par la Banque centrale américaine (Fed), la Banque centrale du Japon (BoJ), la Banque centrale européenne (BCE) et la Banque d’Angleterre (BoE), il faut remonter à l’après-crise de 2008.

Mettons pour le moment de côté la Banque centrale du Japon, qui a commencé ses interventions dès mars 2001 pour contrer la fin de la bulle internet et la stagnation économique du pays entamée dans les années 90.

Dès 2008, juste après la crise financière et pour empêcher la diffusion et le prolongement de la crise économique, la Fed a lancé un premier programme dit « d’assouplissement quantitatif ».

L’idée sous-jacente était que les rachats d’actifs financiers, au départ essentiellement des obligations d’État, et la baisse des taux d’intérêt, endigueraient la chute des marchés et stimuleraient l’inflation – jugée trop faible – ainsi que la croissance de l’économie réelle – jugée trop faible aussi.

En mars 2009, la Banque d’Angleterre a suivi, puis bien plus tard, en mars 2015, la BCE.

Les liquidités injectées sur les marchés financiers sont phénoménales et totalement déraisonnables au regard de la minceur des résultats obtenus.

Aux États-Unis

Dans le cadre de cette politique, la Fed a injecté un total de près de 3 500 milliards de dollars en dix ans (3 125 milliards d’euros) puisque son bilan est passé de 900 milliards de dollars à fin août 2007 à 4 400 milliards de dollars maintenant. Ce bilan représente le montant faramineux de 1,45 fois le PIB annuel de la France ou de près de 20% de celui des États-Unis.

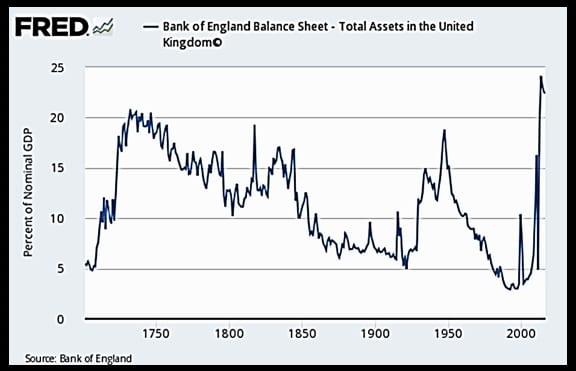

Au Royaume-Uni

De son côté, la Banque d’Angleterre a injecté plus de 375 milliards de livres (425 milliards d’euros). C’est l’équivalent de près de 25% du PIB annuel du Royaume-Uni.

La courbe ci-dessous retrace, de façon très intéressante, le total du bilan de la BoE rapporté au PIB du Royaume-Uni depuis le début du XVIIIe siècle. L’anomalie saute aux yeux : le pourcentage actuel a battu le record atteint dans les années 1730…

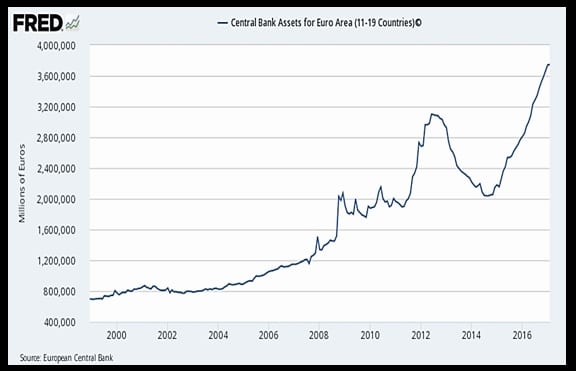

Dans l’Eurozone

Ayant démarré cette politique bien plus tard que ses consœurs, la BCE a mis les bouchées doubles, si l’on peut dire. Depuis mars 2015, elle a déjà injecté 1 700 milliards d’euros en à peine plus de deux ans ! Cette somme représente près de 30% du PIB annuel de la zone euro :

Au Japon

Les injections de la Banque centrale du Japon depuis 2008 atteignent environ 520 000 milliards de yens (4 100 milliards d’euros).

Du jamais vu dans l’histoire financière mondiale

En se limitant aux quatre grandes Banques centrales que l’on vient d’énumérer, on constate que les injections de liquidités atteignent désormais quelque 9 350 milliards d’euros. Rien de moins que 14% du PIB annuel mondial. C’est du jamais vu dans l’histoire économique et financière du monde. Le plus extraordinaire est que toute cette envolée des liquidités s’est produite en moins de 10 ans.

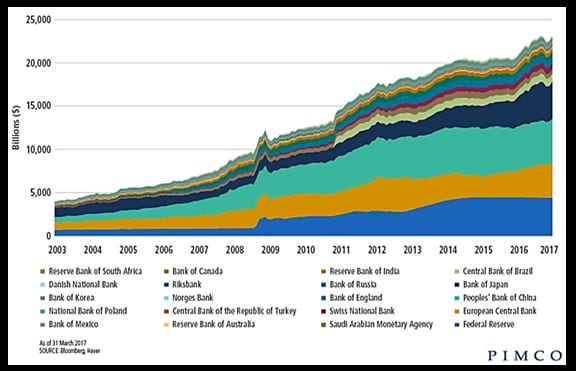

Lorsque l’on regarde les bilans des principales banques centrales du monde, le vertige est encore plus grand. L’augmentation depuis 2008 se monte alors à quelque 16 000 milliards de dollars, soit 22% du PIB annuel mondial, notamment si l’on intègre la forte contribution de la Banque centrale de Chine :

Les actifs financiers ont augmenté fortement, mais pas l’économie réelle.

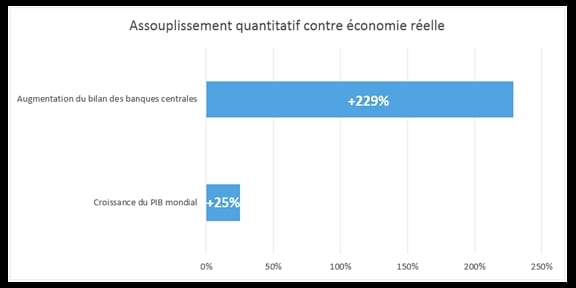

Les bilans des banques centrales sont passés de 7 000 milliards de dollars en 2008 à 23 000 milliards de dollars de nos jours, soit +229%.

Sur la même période, le PIB mondial est passé de 60 690 milliards de dollars en 2008 à 73 334 milliards de dollars en 2015 (dernière statistique connue). Si l’on met de côté les effets de change, la croissance mondiale ayant été de +2,4 % en 2016, on peut estimer que le PIB mondial à la mi-2017 serait de l’ordre de 76 000 milliards de dollars. Il s’agit donc d’une croissance de +25 %.

C’est un enseignement crucial : la hausse du bilan des principales banques centrales du monde s’est élevé à +229 % en 9 ans alors que le PIB mondial n’augmentait que de +25 % sur la même période :

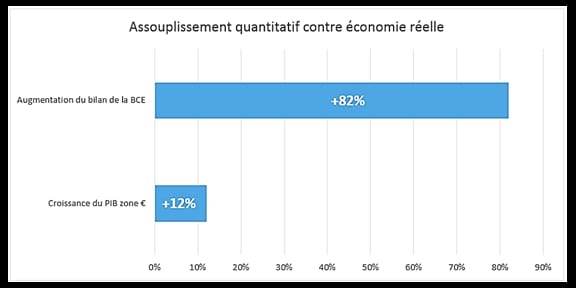

Un constat de même nature peut être effectué dans la zone euro qui nous concerne davantage :

- Le bilan de la BCE est passé de 2075 milliards d’euros en 2008 à environ 3 771 milliards d’euros actuellement, soit +82 %.

- Le PIB de l’Eurozone est passé de 9 634 milliards d’euros à 10 745 milliards d’euros [source : Eurostat], soit +12%.

Pour résumer, le constat est partout sans appel :

- les injections massives de liquidités des banques centrales ne se retrouve pas dans l’évolution du PIB, donc dans l’économie réelle.

- et comme ces injections restent très majoritairement concentrées sur les actifs financiers, il est inévitable qu’une « bulle financière » s’y forme.

Les principaux symptômes de cette « bulle financière », annonciatrice de la pire crise financière de l’histoire

On retrouve essentiellement ces injections sur les marchés des actions, des obligations et de l’immobilier.

Effets de la « bulle financière » sur le marché des actions

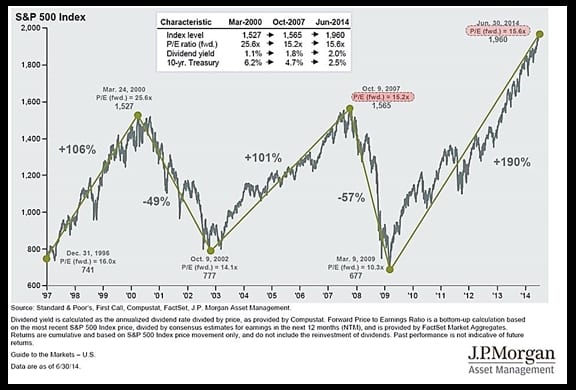

Le graphique ci-après date un peu (il est de juin 2014), mais il reste intéressant pour illustrer la bulle actuelle du marché des actions américaines au regard de son cours historique.

Ce graphique retrace les évolutions de l’indice Standard & Poor’s S&P 500, l’un des principaux indices boursiers américains qui regroupe les 500 plus grandes entreprises américaines cotées en bourse.

Comme on le voit, cet indice a pulvérisé les niveaux records atteints avant l’explosion de la « bulle internet » de 2001 ou juste avant la crise des « subprimes » de 2008. Et cela, alors même que la croissance est nettement moindre que ce qu’elle était avant ces deux crises :

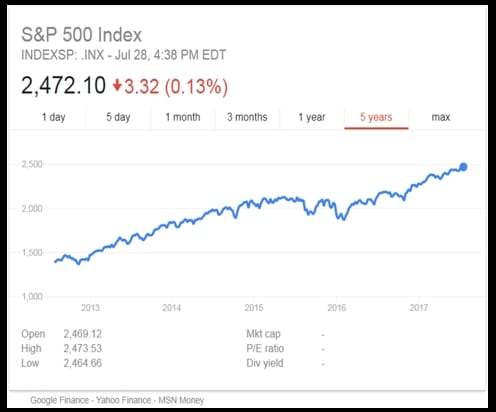

Actualisons ce graphique, qui s’arrête à juin 2014 et à un indice S&P 500 de 1 960.

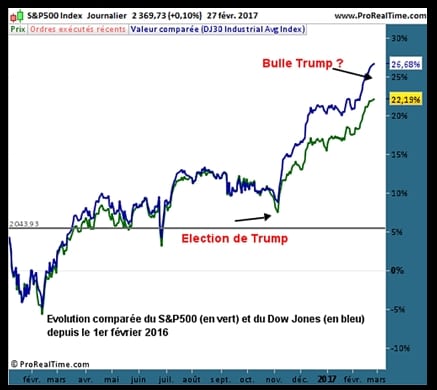

Au 28 juillet 2017, l’indice S&P 500 a atteint… 2 472, et cela malgré un bref plongeon, en novembre 2016, dû à l’élection de Donald Trump, auquel a succédé une forte hausse, les marchés étant satisfaits de la baisse massive d’impôt annoncée par le nouveau président. Ce qui donne le graphique ci-dessous :

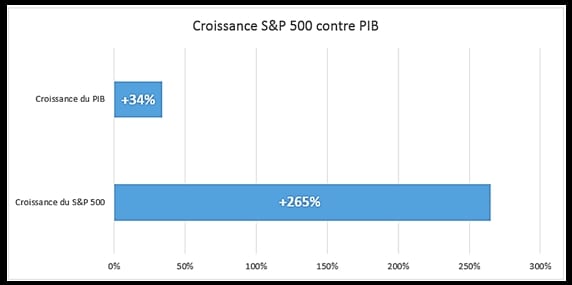

Au total, on constate :

- que le S&P 500 est passé du niveau 677 début 2009 au niveau 2 472 le 28 juillet 2017, soit une hausse de +265 %.

- que le PIB des États-Unis est passé, au cours de la même période, de 14 420 milliards de dollars à 19 377 milliards de dollars, soit une hausse de +34 %.

Il peut certes y avoir des secteurs de l’économie dont les performances sont supérieures à l’évolution du PIB.

Mais, d’un point de vue macro-économique et sur le long terme, les indices boursiers ont théoriquement une croissance proche du PIB.

Lorsque l’on voit le graphique qui précède, on se rend compte de l’immensité de la bulle et de l’ampleur sans précédent de la « correction » qui sera nécessaire.

Effets de la « bulle financière » sur le marché obligataire

Sur le marché obligataire, rappelons que les banques centrales ont en priorité racheté des obligations ; d’abord celles émises par les États, ensuite celles émises par des entreprises.

Cela a évidemment une incidence sur le cours des obligations. Il y a une relation inverse entre le taux d’intérêt d’une obligation et son prix. En d’autres termes, si le taux d’une obligation baisse, son prix augmente et vice-versa. Or les achats massifs d’obligations ont fait baisser les taux et augmenter leur prix.

C’est un processus de long terme mais cela a été accentué avec l’assouplissement quantitatif.

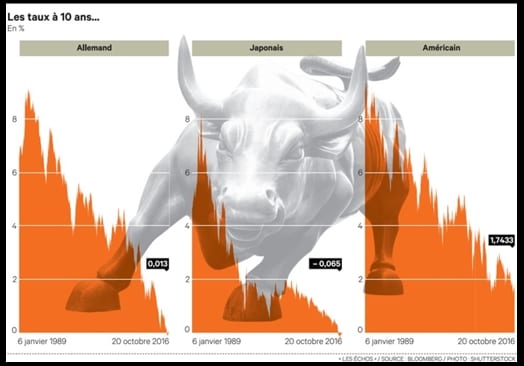

Le tableau ci-dessous récapitule en 3 graphiques les évolutions sur longue période – entre janvier 1989 et octobre 2016 – des taux à 10 ans des obligations émises par la Bundesbank allemande (à gauche), la Banque du Japon (au centre) et la Fed américaine (à droite) :

Il en résulte a contrario qu’une hausse des taux importante fera mécaniquement s’effondrer les prix des obligations et exploser cette bulle obligataire.

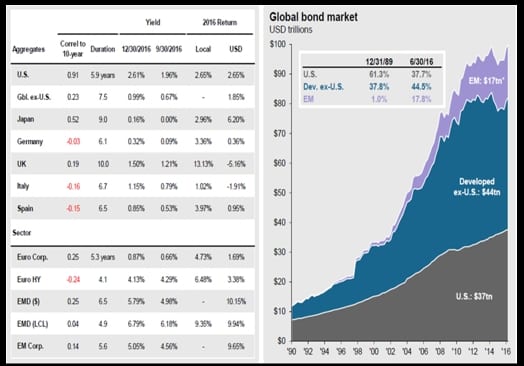

Rappelons au passage que le monde n’a jamais été aussi endetté et que cela se ressent forcément sur la taille du marché obligataire (« Bond Market » en anglais) :

Effets de la « bulle financière » sur le marché immobilier

Sur le marché de l’immobilier enfin, la bulle date d’avant la crise de 2008. Pour des raisons spécifiques, elle remonte notamment au début des années 2000 en France. Celle-ci n’a toujours pas éclaté, du moins pour ce qui est des zones les plus privilégiées de notre pays.

Le prix de l’immobilier est atone, voire baissier, dans des zones rurales en voie de désertification mais il continue de flamber dans les zones recherchées, comme par exemple à Paris – qui est devenue un marché mondial où de nombreux riches étrangers achètent un pied-à-terre plus ou moins luxueux, ce qui entraîne toute la capitale dans une spirale haussière qui semble sans fin. Le lecteur intéressé pourra lire un très bon article d’Olivier Berruyer sur cette question spécifique des prix de l’immobilier en France.

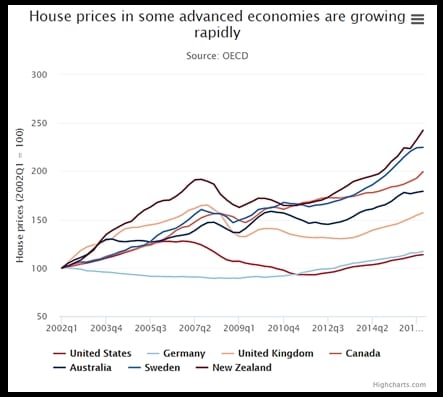

On observe par ailleurs un fort regain des prix de l’immobilier dans certains pays, essentiellement anglo-saxons.

Si l’on étudie ce graphique à la loupe, on note que le prix de l’immobilier a bondi, depuis 2009, de +66 % en Suède, +56 % en Nouvelle-Zélande, +43 % au Canada, +32 % en Australie et +27 % en Allemagne. Ce sont des augmentations très importantes, surtout dans des pays avec une population vieillissante où la demande de logement est théoriquement moindre.

Effets de la « bulle financière » sur d’autres secteurs

La « bulle financière » ne produit pas seulement ses effets sur le marché des actions, le marché obligataire et le marché immobilier. Elle produit aussi ses effets sur d’autres secteurs comme le crédit chinois – qui ne cesse de monter, sans réelles contreparties productives -, ou comme les crédits étudiants ou les crédits automobiles américains, etc. Tout ceci risque de solder très difficilement en cas de retournement – très possible – de la croissance américaine.

CONCLUSION

Le système financier actuel, dépendant de la « drogue » des assouplissements quantitatifs, n’est pas viable à terme. Jusqu’à quand va-t-il tenir ?

En conclusion, les recettes prescrites d’assouplissements quantitatifs pour pallier la crise financière de 2008 se révèlent à la fois inutiles et terriblement nocives.

Elles sont à l’origine de la plus grande bulle de l’histoire. Ses responsables, les banquiers centraux, ne peuvent faire machine arrière sous peine d’une crise financière jamais vue qui entraînerait une crise économique sans précédent et relancerait le problème de la dette des États (en cas de hausse des taux). Ils sont donc entraînés dans un engrenage diabolique, qui contraint à l’assouplissement quantitatif à vie, sous peine de cataclysme.

On a d’ailleurs pu constater que la Banque centrale américaine, qui annonçait pourtant en 2014 la fin de son assouplissement quantitatif, s’est vue contrainte de continuer, du fait des risques entraînés par un arrêt.

Notons au passage qu’à l’heure actuelle, il n’y a plus de « marché » puisque seules les banques centrales achètent massivement. Les prix ne signifient donc plus rien.

En tout état de cause, le système n’est pas viable. Mais – tout comme dans le cas de l’euro -, nul ne peut prédire jusqu’à quand exactement il va durer , ni quel sera l’élément déclencheur de la fin.

Sans doute cela pourrait être une faillite d’un gros acteur financier, une banque ou une compagnie d’assurance.

Il n’y a en tout cas aucune raison d’être aussi optimiste que Janet Yellen, présidente de la Fed, qui a cru nécessaire d’affirmer, le 27 juin 2017, qu’elle ne croit pas « voir de crise financière de son vivant ». Méthode Coué, sans doute…

Allons-nous accepter le « gel préventif » de nos comptes bancaires ?

La crise à venir sera terrible et certaines mesures très préoccupantes ont été mises en place pour essayer de contenir la future crise financière.

Citons notamment la directive européenne du « bail-in » de décembre 2013, qui permet aux banques de ponctionner si nécessaire sur les comptes des gros épargnants en cas de difficultés pour un établissement financier. Les dépôts ne seront plus garantis que jusqu’à 100 000 euros. Au-dessus de cette somme, les personnes physiques et les petites et moyennes entreprises seront ponctionnées mais elles devraient bénéficier d’un traitement préférentiel par rapport aux autres créanciers. C’est ce qui avait été fait à Chypre, qui avait servi de laboratoire début 2013.

Par ailleurs, on vient tout juste d’apprendre (par une dépêche Reuters du 29 juillet 2017) que l’Union européenne envisage d’instaurer le principe d’un « gel préventif » [sic] des comptes bancaires de Monsieur et Madame Tout-le-monde, pour empêcher les retraits de particuliers en cas de paniques bancaires….

Ce serait aussi l’assurance de pouvoir utiliser le « bail-in » et de voler les comptes des épargnants pour renflouer les banques en difficultés, à cause de leur mauvaise gestion…

Quoi qu’il en soit, la crise à venir est inéluctable et elle marquera sans doute la fin de la financiarisation à outrance qui disloque nos sociétés du point de vue humain et social et qui se fait au détriment de l’économie réelle.

Le financement d’une économie est certes nécessaire. Mais quand la finance prime sur l’économie réelle, cela ne peut pas fonctionner socialement sur le long terme.

À la lumière de ce constat, les mesures prônées par l’UPR – rétablissement du contrôle des mouvements de capitaux et séparation effective des activités de banques d’affaires et de dépôts – sont plus pertinentes que jamais. Il est en effet grand temps d’arrêter cet aléa moral inadmissible de privatisation des profits et de socialisation des pertes.

Charles-Henri GALLOIS

Responsable national de l’UPR pour les questions économiques

2 août 2017