Réponse au journaliste Jean-Michel Lamy du « Nouvel Économiste.fr » sur son article concernant les analyses de l’UPR sur l’avenir de l’euro

Publié le 23 janvier 2018, un article du Nouvel Économiste.fr intitulé « L’euro en sursis – Derrière l’embellie, les failles de la monnaie unique » ( https://www.lenouveleconomiste.fr/derriere-lembellie-failles-de-monnaie-unique-62279/ ) signé de Jean-Michel Lamy, délivre un message d’espérance aux partisans de la monnaie unique. Il subsiste certes des dangers, écrit-il en substance, mais de nouvelles mesures, rendues possibles par le volontarisme de M. Macron et l’heureux avènement d’une seconde édition de la grande coalition CDU-SPD en Allemagne, permettraient d’en venir à bout.

L’article mentionne François Asselineau et l’UPR à plusieurs reprises, ce qui est fort louable :

Mais il les présente d’une manière qui pourrait induire en erreur des lecteurs peu familiers du sujet.

En particulier, M. Lamy affirme que la faille structurelle de la construction de la zone euro – qui fait l’objet de nos analyses – pourrait être réparée par la création d’une garantie bancaire européenne et/ou d’un Fonds Monétaire européen (FME).

L’article ci-dessous démontre qu’il n’en est rien.

La faille que l’UPR signale dans le communiqué en question ne peut être réparée de la manière qu’envisage M. Lamy.

Résumé de l’article du Nouvel Économiste du 23 janvier

L’auteur pose un diagnostic :

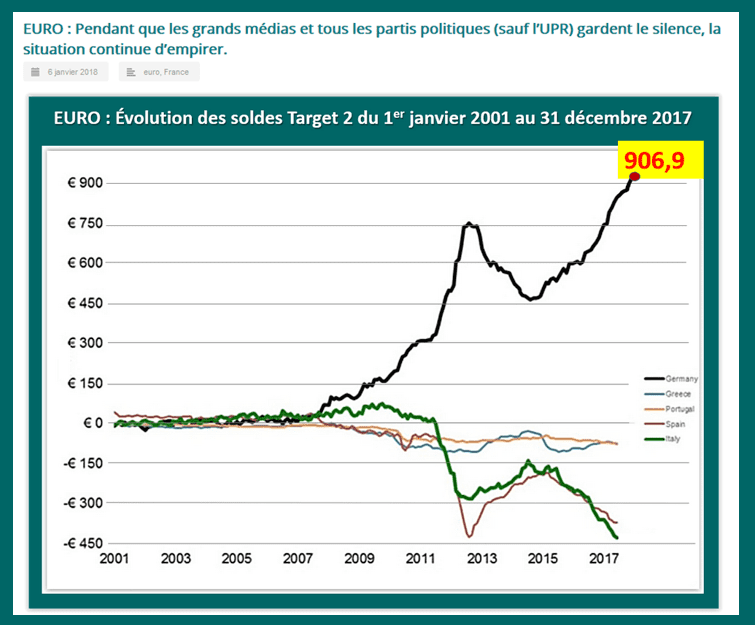

« Pour l’heure en effet, la BCE couvre les déséquilibres massifs de mouvements de capitaux entre États membres. Ainsi sa filiale Bundesbank engrangeait au 31 décembre dernier 906 milliards d’euros de créances sur les banques nationales de l’eurosystème. » (Il s’agit de la créance Target2 de la Bundesbank).

Puis, l’auteur s’empresse de rassurer ses lecteurs en montrant que ce problème n’en serait pas un :

« Pour faire face aux dysfonctionnements, la BCE – toujours elle – a initié avec la mission dévolue à l’Union bancaire une première ligne de défense » (L’Union bancaire, qualifiée de « première ligne de défense ».)

« La seconde ligne de défense consiste à « porter secours directement à un État membre incapable de se financer à un taux raisonnable sur les marchés. » (Le Fonds monétaire européen (FME), qui serait une version renforcée de l’actuel MES[1].)

Que répondre à cela ?

Remarquons tout d’abord que, contrairement à ce qu’écrit le journaliste, la Bundesbank n’est pas une « filiale de la BCE », mais l’une de ses copropriétaires : c’est là presque un détail.

Ce qui l’est moins, c’est que le problème que posent ces 906 milliards est sans rapport avec les remèdes proposés, qu’il s’agisse de la « garantie des dépôts » ou de la prévention d’ « attaques contre un État défaillant sur les marchés ». Et que l’on pourrait bien avoir le Fonds monétaire européen (FME) le mieux construit du monde, et la garantie bancaire la plus sécurisée possible, on ne changerait pas d’un iota le problème.

Si l’auteur de l’article ne l’a pas compris, c’est peut-être qu’il n’a qu’une idée floue de l’essence dudit problème, et qu’il a tout naturellement présumé que ce problème devait peu ou prou recouvrir d’autres sujets d’inquiétude, plus connus et plus débattus.

Mais il n’en est rien, et il est utile de repréciser ce que sont les Targets et pourquoi elles sont devenues une « faille de la monnaie unique ».

Faille structurelle, mortelle et sans remède, qui doit causer la « fin inéluctable » de l’euro qu’évoque notre article en date du 6 janvier dernier.

C’est cet article, publié sur le site de l’UPR le 6 janvier dernier, qui a suscité, semble-t-il, l’article de de Jean-Michel Lamy dans Le Nouvel Économiste.fr du 23 janvier 2018 ( et non pas un « communiqué de presse du 8 janvier »).

Ce que sont les Targets

Comme les économistes de l’UPR l’indiquent souvent dans leurs conférences, l’euro est émis non pas par une institution, mais par plusieurs institutions juridiquement distinctes, à savoir les banques centrales membres de la zone euro (ce qui inclut la BCE en tant que telle).

Cela revient à dire que la base monétaire de l’euro est définie comme la dette à vue, non pas d’une, mais de plusieurs institutions juridiquement distinctes. Et par voie de conséquence qu’il existe plusieurs sortes distinctes d’euros : les euros qui sont de la dette à vue de la Bundesbank, les euros qui sont de la dette à vue de la Banque de France, les euros qui sont de la dette à vue de la Banque d’Italie, etc., à quoi il faut ajouter les billets en euro.[2]

L’existence de l’union monétaire suppose nécessairement que les banques centrales reprennent les euros émis par les autres banques centrales de la zone à un taux prédéfini et fixe (en l’occurrence de un pour un), sans limites de quantité et de manière inconditionnelle.

Toute restriction conduirait à une fin de facto de la fongibilité des divers euros entre eux, selon un processus que l’on trouvera décrit plus en détail dans cet article ( https://www.upr.fr/actualite/france/sortie-furtive-de-leuro-vincent-brousseau ).

Cela étant rappelé, la nécessité de maintenir ce lien (« peg ») au taux de un pour un entraîne à son tour, par la force des choses, la constitution de dettes et de créances entre les banques centrales elles-mêmes.

La composante quantitativement la plus importante de ces dettes et créances sont précisément ces « Targets », qui sont par exemple, fin 2017, une créance de 906 milliards de la Bundesbank sur les autres banques centrales de la zone euro, ou une dette d’environ 450 milliards de la Banque d’Italie vis-à-vis des autres banques centrales de la zone euro.

En quoi les Targets sont-elles un problème ?

Ces flux de dettes et de créances entre les banques centrales de la zone euro ont progressivement conduit à la constitution d’un stock toujours plus important de dettes des banques centrales de certains pays, tels qu’Italie et Espagne, et d’un stock toujours plus important de créances d’autres banques centrales telles que la Bundesbank. En quoi ceci pose-t-il problème ?

Il y a deux façons de le voir.

En premier lieu, on peut faire observer que si une banque centrale fortement débitrice quittait l’Union monétaire, sa dette Target serait trop grosse pour être remboursée et que les banques centrales fortement créditrices se verraient alors imputer une perte d’une taille conséquente. C’est surtout ce type d’argument qui est utilisée par les publications allemandes qui s’inquiètent à ce sujet. En réponse, la BCE a longtemps adopté la ligne de défense suivante[3] : puisque l’euro est pérenne, ce risque ne se matérialisera jamais et par conséquent il n’a pas d’importance. Ce raisonnement fallacieux est exactement ce que l’on appelle une pétition de principe, qui suppose déjà résolu le problème qu’il s’agit justement de résoudre. Ce tour de passe-passe est encore volontiers utilisé par le public français europhile en ce qu’il permet, par un acte de foi, d’évacuer une question qui sinon serait assez préoccupante.

En second lieu, on peut faire observer que le système des Targets équivaut à la constitution de lignes de crédits des banques centrales les unes sur les autres, lignes qui :

- a/ sont de taille infinie

- b/ portent sur des crédits non nantis (en anglais unsecured, en jargon bancaire français prêts en blanc : pour lesquels on n’a pas dû mettre d’actifs en gage ou en hypothèque).

Il n’est pas besoin d’être un grand spécialiste des questions monétaires pour comprendre qu’une ligne de crédit inconditionnelle, illimitée, et pour des prêts en blanc dépourvus de toute garantie, constitue une hérésie, et que donc aucune banque dans son bon sens n’accorderait, en aucune circonstance, à qui que ce soit.

Il est également facile de comprendre qu’une telle anomalie inquiète d’abord le prêteur (ici la Bundesbank) et l’inquiète davantage que l’emprunteur (ici, les banques centrales des pays du Sud).

En quoi un FME ou une union bancaire européenne pourraient-ils ici aider ?

Réponse : en rien.

Admettons, pour les besoins de la discussion, qu’un FME parfaitement construit soit en service et qu’une union bancaire parfaitement efficace soit en vigueur, mettant les États à l’abri d’une perte d’accès aux marchés financiers et les déposants des banques à l’abri du risque de perdre leur argent déposé en banque.

Est-ce que ces lignes de crédits des banques centrales les unes sur les autres, illimitées et portant sur des crédits non nantis, cesseraient pour autant d’exister ? Non. Elles sont inhérentes au modèle d’une Union monétaire admettant plusieurs émetteurs distincts de monnaie centrale.

Mais peut-être que ces lignes de crédit, tout en continuant d’exister, cesseraient d’avoir une importance pratique ? Toujours pas : Les acteurs de l’économie savent maintenant ce qu’ils avaient ignoré entre 1999 et 2007, à savoir que la monnaie centrale émise par la Banque d’Espagne (par exemple) tire en définitive sa valeur de cette ligne de crédit illimitée qu’a la Banque d’Espagne sur sa consœur allemande.

Or une prise de conscience est chose irréversible. Tant que l’on ignore, on peut continuer à ignorer ; une fois que l’on sait, il est impossible de revenir en arrière.

Désormais, à la moindre inquiétude, qu’elle soit ou non fondée, le réflexe existera de mettre ses euros à l’abri en Allemagne, et il en sera ainsi jusqu’au jour ou l’Espagne (prise ici comme un exemple) et l’Allemagne auront cessé d’appartenir à une même union monétaire.

La disparition d’un risque particulier tel que celui de faillites bancaires (si cette disparition était possible) ou de faillite d’un État-membre n’y changerait rien. Il n’est pas possible de faire disparaître toutes les perceptions de tous les risques imaginables, et à chaque fois, s’agissant de l’euro, la réponse sera désormais toujours la même : « Nach Frankfurt » (En route vers la BCE à Francfort).

À cet effet, qui peut être décrit comme une tendance permanente à la fuite des capitaux depuis le Sud vers l’Allemagne, s’en ajoute un autre, qui tient aux déficits de la balance des paiements de pays du sud vis-à-vis de l’Allemagne, qui sont sur une tendance croissante compte tenu des divergences tendancielles de compétitivité.

Or il ne serait remédié en rien à ces déficits commerciaux par la mise en place d’un FME ou d’une garantie bancaire européenne.

Je suis donc d’avis que M. Lamy a tort de prétendre que les deux avancées européennes qu’il prône auraient le potentiel de faire disparaître ce problème auquel fait référence notre article du 6 janvier.

- D’une part, ce problème porte sur la monnaie centrale, tandis que les solutions proposées portent sur d’autres choses, certes importantes mais moins fondamentales.

- D’autre part, M. Lamy fait implicitement l’hypothèse que les risques pour la pérennité de la zone euro tiennent à deux sources de craintes bien identifiées – perte d’accès de certains États aux marchés financiers, perte d’accès de certains déposants à leur compte bancaire . Alors que ces risques tiennent à la prise de conscience du rôle central que joue, bien malgré elle d’ailleurs, la Bundesbank dans l’eurosystème, ainsi qu’à la divergence chronique de compétitivité des économies de la zone euro.

Conclusion : point de salut pour l’euro

La prise de conscience fait que, désormais et jusqu’à la fin, les agents économiques auront toujours une préférence pour les euros-créances-sur-la-Bundesbank.

La divergence chronique de compétitivité empêche par ailleurs la résorption des déficits commerciaux des pays du sud vis-à-vis de l’Allemagne, ce qui poussera tendanciellement à des niveaux toujours plus élevés le solde des créances de la Bundesbank sur les banques centrales des pays du sud.

L’histoire à venir ne fait donc aucun doute : le montant de créances Target sur la Bundesbank finira nécessairement par atteindre un niveau de risques non garantis qu’elle jugera inacceptable.

L’optimiste affirmation qui sert de sous-titre à l’article « Sans Union bancaire et sans Fonds monétaire, point de salut » relève donc du vœu pieux. À cette affirmation, l’UPR répond, arguments imparables à l’appui : « Point de salut pour l’euro, même s’il y avait une union bancaire et un Fonds monétaire européen ».

Vincent BROUSSEAU

Responsable national de l’UPR pour les questions monétaires et le rétablissement du franc

avec relecture et précisions de François ASSELINEAU

3 février 2018

————————-

NOTES

[1] Mécanisme européen de stabilité : voir https://fr.wikipedia.org/wiki/M%C3%A9canisme_europ%C3%A9en_de_stabilit%C3%A9

[2] Cas encore différent, dont je ne parlerai pas ici. Ce sujet particulier, plus technique, est développé dans cet article :https://www.upr.fr/actualite/ce-que-doit-a-ses-consoeurs-une-banque-centrale-qui-quitte-leuro-la-prime-de-sortie-vincent-brousseau

[3] C’est il y a un an que la BCE a commencé à abandonner cette ligne de défense, en admettant la non-perennité. Voir leur texte et un commentaire explicatif dans cet article : https://www.upr.fr/actualite/laveu-de-mario-draghi-montre-lurgence-de-sortir-de-leuro-vincent-brousseau