La sortie furtive de l’euro, par Vincent Brousseau

Un récent article du grand journal allemand « Die Welt » nous amène à revenir au thème, qui m’est cher, de la probable sortie furtive de l’euro.

Résumé des épisodes précédents

J’ai déjà abordé ce sujet dans deux articles, publiés sur le site de l’UPR, papiers :

- « Pourquoi l’euro est condamné » mis en ligne il y a 1 an et 9 mois, le 16 février 2016

- « Le dégel de la pensée » mis en ligne il y a 10 mois, le 26 décembre 2016.

Dans le premier article, le paragraphe intitulé « La cautèle de M. Weidmann » est ce qui nous intéresse ici.

Weidmann, le président de la Bundesbank, a présenté – voici maintenant presque cinq ans – une proposition de mesure extrêmement cauteleuse, en ce qu’elle entraînerait immanquablement la fin de l’union monétaire tout en présentant l’aspect rassurant et innocent d’une mesure purement technique.

En quelques mots, il s’agissait de rendre obligatoire une garantie des Targets (celles nées après la mesure) par la livraison d’une garantie (or, dollars, titres d’état, peu importe).

Une banque centrale qui transfère des fonds via Target augmente sa dette Target ? Pas de problème répond en substance le Président de la Bundesbank, mais elle devait alors déposer en garantie de quoi nantir cet incrément de dette. Quoi de plus normal, en apparence ?

Le piège caché était qu’avec une telle obligation, viendrait forcément un moment où la banque centrale concernée, probablement d’un pays du sud de l’Europe, n’aurait plus rien à apporter en garantie. Son transfert via Target serait alors… refusé.

Dans ce cas, les euros de ce pays vaudraient moins que ceux qui sont en dehors de ce pays, puisque avec un euro de ce pays on ne pourrait plus obtenir un euro d’un autre pays. Le taux fixe de 1 pour 1 prendrait fin immédiatement et l’euro serait échec et mat en trois coups.

Le président de la BCE, Mario Draghi, bien sûr, qui est aussi malin que Weidmann, avait refusé cette proposition allemande. Mais un jalon avait été posé et il fallait s’attendre à voir cette histoire resurgir.

Elle revint.

Dans mon deuxième article, le paragraphe intitulé « La « petite phrase » du président de l’IFO » est ce qui nous intéresse ici.

On y voit le président de l’IFO exiger que le gouvernement de Berlin intervienne pour inciter la BCE à prendre des mesures permettant de lutter contre une « utilisation illégale et excessive » des soldes Target. C’est encore l’idée d’interdire, de bloquer certains virements Target. On voit où l’on veut en venir. D’autant que la seule mesure concrètement envisageable qui ait cet effet est précisément… celle qu’avait proposée Weidmann.

L’article de Die Welt du 23 octobre 2017

Ce 23 octobre 2017, le journal Die Welt a publié un article qui peut faire date. Sous l’intitulé , «Des économistes mettent en garde contre un risque de mille milliards d’euros pour l’Allemagne» (« Ökonomen warnen vor Billionenrisiko für Deutschland » ) l’article met les pieds dans le plat.

Die Welt, l’un des tout premiers journaux d’Allemagne, est ordinairement très « bien-pensant ». Deux des économistes qui s’y expriment, Sinn et Gerken, préconisent carrément de dégonfler les dettes Targets par un plan de remboursement suivant un échéancier prédéterminé « par exemple en or », étant entendu qu’on ne peut pas rembourser des dettes Targets avec d’autres dettes Targets.

L’économiste Sinn, de plus, demande… le nantissement des dettes Targets nouvellement créées : c’est le plan Weidmann qui refait surface.

Il va de soi que la proposition de rembourser les Targets avec de l’or est irréaliste.

D’une part, il n’y a pas assez d’or chez les débiteurs.

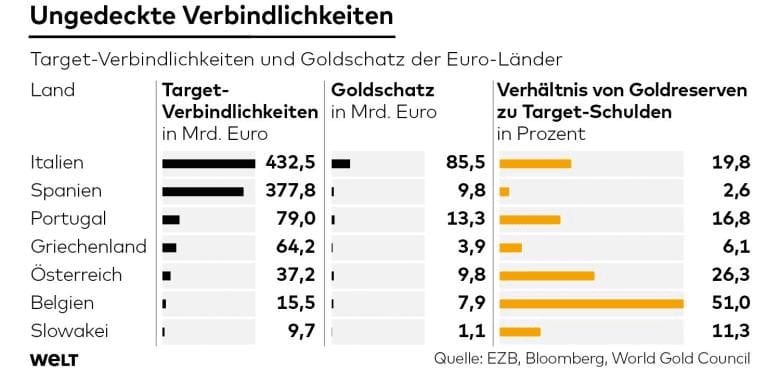

Le journal allemand le démontre en publiant un petit tableau comparant les dettes Target et les stocks d’or :

Ce tableau se lit ainsi : Les stocks d’or de la Banque centrale d’Italie ne permettent de couvrir que 19,8% des dettes Target de l’Italie – Ce pourcentage tombe à 11,3% pour la Slovaquie, 6,1% pour la Grèce et 2,6% pour l’Espagne…

D’autre part, la chose est politiquement impossible, comme l’admet d’ailleurs l’autre économiste, Gerken.

En revanche, le simple nantissement des nouvelles dettes Target est, lui, réalisable…

De sorte que cette seule mesure est vouée à apparaître comme un compromis raisonnable et modéré.

L’idée originale de Weidmann est en train de gagner en crédibilité. Quand je disais qu’il n’avait fait, en 2012, que poser un jalon.

La suite devient plus claire

L’article de Die Welt prouve que les lignes bougent. Et que l’on doit maintenant s’attendre à ce que cette mesure soit présentée comme logique, raisonnable, et qu’elle en vienne à être adoptée sans grandes résistances.

Dès lors, nous avons une idée plus précise de ce à quoi ressemblera la fin de l’euro.

Vous ne verrez pas à la télévision des chefs d’État et de gouvernement annoncer, avec une tête d’enterrement, la fin de l’euro. Pas de vagues de gros titres indignés, horrifiés et spectaculaires commentant et condamnant un événement historique qui nous fait reculer de 25 ans (de 50 ans, de 100 ans, jusqu’à l’âge de pierre). Pas d’éructations indignées de BHL ou autres Cohn-Bendit. Pas de discours sobre et solennel de Macron, digne dans sa douleur. Pas de grand soir.

Non, la fin de l’euro prendra un air beaucoup plus anodin.

L’aspect que cela prendra ?

Un jour, vous verrez peut-être, en page 23 de votre quotidien de référence et en petits caractères, que des virements Targets ont été rejetés « pour des raisons techniques ».

Votre banque vous informera alors de quelques frais supplémentaires si vous voulez virer de l’argent vers quelque pays du Nord ; une explication sera fournie, mais incompréhensible.

Mais qui comprend jamais leurs explications ?

Vous entendrez dire que des cotations euro d’Espagne / euro d’Allemagne ont fait leur apparition sur les terminaux Bloomberg ou Reuters, EURESPGER= 0.9895/97, mais comme vous n’avez pas, en général, de terminal Bloomberg ou Reuters, cela n’accrochera pas votre attention.

Dans la langue de bois des médias européistes ou du gouvernement, vous ne décèlerez pas de changement : toujours les mêmes phrases, toujours les mêmes tournures, l’euro, l’Europe sont notre seul avenir, et nous progressons dans leur édification.

Vous noterez que de nouvelles restrictions sont apparues sur l’argent liquide que vous pouvez emporter quand vous traversez une frontière, mais ce sera sûrement pour lutter contre le blanchiment d’argent, la drogue, le terrorisme, ou qui sait quoi.

Les gouvernements « populistes » d’Europe de l’Est ironiseront grassement sur l’échec de l’euro, mais comme ce sont des « populistes », nos médias vous assureront qu’ils disent sûrement n’importe quoi.

Et vous prendrez l’habitude, lorsque vous achèterez quelque chose sur l’internet qui vient d’un autre pays euro, d’appliquer une surcote, ou même parfois une décote, au prix que vous verrez affiché sur le site. Cela deviendra un réflexe.

Petit à petit cependant, il deviendra inévitable de réaliser que l’union monétaire n’est plus.

Mais on vous expliquera alors que tout le monde l’avait su, que tout le monde l’avait dit, que tout le monde l’avait toujours pensé.

La prise de conscience de la fin de l’euro sera un non-événement. Seuls quelques historiens économiques essaieront de retracer l’histoire de la sortie furtive, mais le grand public sera passé à autre chose.

Et lorsque des billets spécifiquement nationaux referont leur apparition, lires, francs, marks, ce sera perçu comme dans l’ordre des choses : pas de tremblement de terre.

Entretemps, ce sont des millions de chômeurs que ce projet fumeux aura jetés dans les rues et des pans entiers des économies des pays européens, jadis prospères, qui auront été détruits à tout jamais.

Vincent BROUSSEAU

Responsable national de l’UPR pour les questions monétaires et la réintroduction du franc.

25 octobre 2017