— LES MIRACLES D’EURO D’ALEXANDRIE ONT DES LIMITES — par Vincent Brousseau, Responsable national des questions monétaires et du passage au franc

Beaucoup de religions ont eu recours au prodige pour asseoir la foi de leurs fidèles.

Qu’on imagine un temple de l’ancienne Égypte ou de la Grèce antique, aux colossales portes de bronze, fermées hermétiquement. Devant la foule des fidèles, le Grand Prêtre prononce, dans la langue rituelle, l’invocation sacramentelle. Et là, merveille, les portes s’ouvrent, toutes seules, avec une lenteur majestueuse. Tous ont été témoins du pouvoir du Grand Prêtre, la foi est renouvelée, la religion assurée, la présence divine confirmée.

Naturellement, l’ingénieur responsable de ce spectaculaire miracle n’a pu s’empêcher de vendre la mèche. Dans son livre intitulé Pneumatica, Héron d’Alexandrie décrit précisément le mécanisme hydraulique qui est le vrai responsable du prodige.

Les portes automatiques du temple d’Héron d’Alexandrie, qui vivait en Égypte dans l’Alexandrie sous domination gréco-romaine.

Naturellement aussi, il y a eu des variantes : statues qui parlent, visages lumineux apparaissant sur des murs, et j’en passe. Naturellement encore, je ne veux pas insinuer que seules les religions antiques aient jamais eu recours à ces petits jeux-là, mais pour ce qui est du reste de cet article, je m’en tiendrai à cet exemple de Héron et de son temple égyptien.

Si ces pratiques ont lentement disparu au cours des siècles, en revanche, le goût de la formule rituelle prononcée par le Grand Prêtre et porteuse d’un pouvoir surnaturel est resté ; le lecteur pourra en retrouver maintes traces s’il réfléchit un peu aux rituels religieux qu’il connaît – et s’il n’en connaît pas, qu’il me croie sur parole.

C’est que ce goût, et je dirais même ce fantasme, correspond à une ambition très ancienne de l’être humain, celle d’être mage et démiurge, ambition qui a pu jouer son rôle dans la formation du fait religieux, mais aussi de la magie, de la thaumaturgie, etc.

Mais quittons l’Égypte pour en revenir à un sujet qui semblera plus familier à beaucoup de mes lecteurs : l’euro, les banques centrales et, bien sûr, les « Targets ».

Targets

Les Targets en bref

À l’intention de qui me lirait pour la première fois, je résumerai brièvement ce que sont ces Targets et pourquoi elles importent ; pour des explications plus consistantes, je renvoie à mes quelques articles passés qui traitent du thème : par exemple dans cet article, dans celui-ci et dans celui-là.

Donc, de quoi s’agit-il ? Les « soldes Target », par abréviation les Targets, sont des dettes et créances entre banques centrales membres de l’Eurosystème, leur somme fait zéro (si on compte les dettes avec un signe moins) parce que ce sont des dettes et créances dans un système fermé.

Pourquoi sont-elles importantes ? Parce que, si elles devenaient trop élevées en valeur absolue, la zone euro éclaterait.

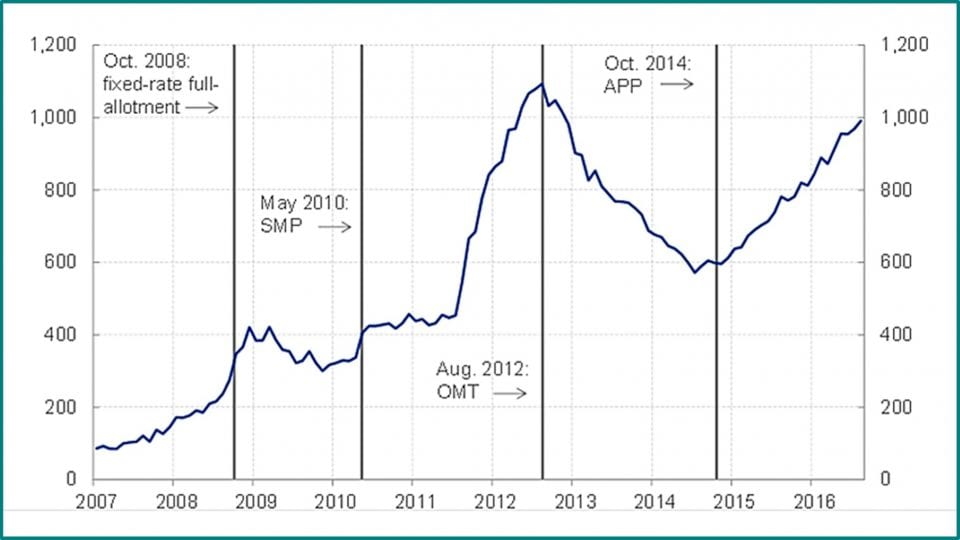

Comment ont-elles évolué ? Proches de zéro jusqu’en 2008, elles se mettent à enfler jusqu’à l’été 2012, du fait de ce qu’il faut bien appeler une fuite des capitaux : toute la périphérie de la zone euro est prise d’une frénésie de placer son argent dans le cœur de la zone, et d’abord en Allemagne. Puis elles se réduisent à un rythme régulier durant les deux années qui suivent, et enfin repartent à la hausse jusqu’à se rapprocher maintenant du pic de l’été 2012.

Le graphique suivant, tiré d’une récente intervention de Peter Praet, sur laquelle je reviendrai plus bas, retrace l’évolution du « déséquilibre Target ». P. Praet est l’un des six membres du directoire de la BCE. Quant au déséquilibre Target, il désigne la somme des positions Target créancières ou, de manière équivalente, des positions Target débitrices en valeur absolue.

Figure 1 : Déséquilibre Target de 2007 à aujourd’hui

(Source : BCE)

Le miracle de 2012, version officielle

Que s’est-il donc passé durant l’été 2012 ? Le déséquilibre Target a atteint la côte d’alerte de 1000 milliards d’euros, desquels la position créditrice de la Bundesbank représentait les trois quarts.

Alors le Grand Prêtre Mario Draghi, président de la BCE, se leva et tint un discours historique fin juillet à Londres.

Alors le mouvement de reflux s’amorça. Il devait se prolonger durant deux années pleines. L’euro était sauvé. Paraît-il.

La version officielle, qui est sans doute la seule que vous ayez entendue, est la suivante : la panique des épargnants fut stoppée net par le Verbe de Draghi, la confiance revint, et les épargnants rassurés se mirent à rapatrier leurs petites économies.

Signalons au passage que la Puissance du Verbe est véritablement un fantasme fondamental chez les banquiers centraux, qui voient leur « communication » comme un pouvoir d’essence quasi-magique, comme en témoigne le soin extrême avec lequel ils calibrent, au millimètre, chaque mot de chacune de leurs interventions. Cette tâche implique des procédures très lourdes et une proportion considérable des heures travaillées par leurs économistes. Elle est regardée comme essentielle.

Le Grand Prêtre avait prononcé, dans la langue rituelle, l’invocation sacramentelle (« whatever it takes »). Le prodige demandé, le retour harmonieux, et surtout immédiat, de la confiance, s’était accompli.

Cette version officielle fut propagée par le clergé égyptien, je veux dire par l’Eurosystème. Les médias mondiaux, dans l’ensemble, la reprirent sans discuter.

La version officielle n’a jamais cessé d’être en vigueur. On la retrouve encore dans le discours de Praet que j’ai mentionné plus haut, discours publié le le 15 septembre 2016. Praet déclare en effet :

« Following the announcement of Outright Monetary Transactions in mid-2012, however, redenomination risk subsided. […]TARGET balances began to decline from late 2012 onwards. »

ce qui peut traduire en français par :

« À la suite de l’annonce des OMT [en fait à la suite du discours de Draghi précité] à la mi-2012, le risque de redénomination vit son prix de marché décroître. […] les Targets entamèrent leur décrue vers la fin 2012. »

Je me rends compte que traduire en français ne suffit pas tout à fait à rendre ce jargon compréhensible. Qu’est ce donc que ce « risque de redénomination » ? Il s’agit du risque, pour un investisseur ayant prêté à l’Espagne ou l’Italie (par exemple) de l’argent en euros, à un moment où cet euro a cours légal en Allemagne, de se voir remboursé plus tard en pesetas ou lires, lesquelles n’auront alors pas cours légal en Allemagne.

La reconnaissance de l’existence de ce risque par la BCE eut lieu précisément dans ce discours de Draghi dont nous venons de parler ; il utilisait alors le terme de « currency risk » (à peu près « risque de change »), le terme de « risque de redénomination » n’étant pas encore devenu la norme (et pour cause, puisque le problème venait tout juste d’être reconnu.).

Nous voyons donc Praet reprendre la thèse de l’influence magique des paroles de Draghi, qui arrête la tempête en trois mots, et le vent tombe, et il se fait un grand calme. L’équivalent monétaire, en somme, de la meilleure thaumaturgie.

Le miracle de 2012, version sceptique

À l’époque, j’ai cependant conçu un doute. Non pas que je sois un mécréant de l’antique foi égyptienne – Osiris m’en garde – mais plutôt, pour deux raisons bien spécifiques.

- Voici la première raison.

Peu de jours avant le fameux discours, notre étage de la tour de la BCE – où je travaillais encore – fut assailli de demandes répétées, émanant du sommet de cette tour – où officie le Grand Prêtre -, de fournir le chiffre courant de ces Targets. Ces demandes arrivaient avec une fréquence inhabituelle. Nous étions perplexes.

Cela suggérait nettement que Draghi s’attendait à voir quelque chose, un dégonflement inespéré du chiffre. Et pourtant rien ne se produisait. De plus, nous n’imaginions absolument pas quelle raison aurait bien pu lui donner le moindre espoir. Puis vint le discours.

Rien ne sembla se passer en août. Le miracle se produisit dès le début de septembre, le chiffre espagnol refluait de son record absolu : une descente au caractère abrupt, qui était à lui seul un sérieux critère d’artificialité. Côté italien, ce fut moins immédiatement clair, mais on pouvait noter dans la seconde moitié de septembre un fléchissement, devenant évident en octobre.

Quelle prescience avait donc eue le Président-Grand Prêtre, et surtout, comment pouvait-il l’avoir eue avant le discours ?

- Voici la seconde raison.

Quelque peu intrigué par ce petit mystère, j’allai examiner des données détaillées. Les plus détaillées possibles, en fait : chaque mouvement, chaque jour, de chaque banque. Je constatai que le retour de l’argent, depuis le cœur de la zone, vers la périphérie de la zone, manifestait une propension curieuse à passer par Paris. Pas tout le temps, bien sûr, mais souvent.

Or, ceci ne cadre pas avec la version officielle. On peut à la limite admettre que le dentiste grec, le garagiste italien, l’avocat espagnol, rassurés par le Verbe Divin, rapatrient leur sous. Mais pourquoi diable auraient-ils souhaité faire passer ce rapatriement par Paris ? Quelle raison à cela ?

Cette anomalie devenait en revanche parfaitement logique si l’on adoptait une version différente de l’histoire.

Il y a en effet à Paris un important dépositaire de titres, opéré par la BNP [ cf. Gisèle Chanel-Reynaud, Dominique Chabert : L’évolution des dépositaires centraux de titres en Europe : des fonctions stables dans un espace mouvant. Revue d’économie financière, AEF, 2006, version en ligne, page 9 note bas de page 23 ]

Des transactions, par lesquelles un acheteur localisé dans le cœur de la zone euro acquerrait des titres, par exemple de la dette d’État espagnole ou italienne, passeraient donc assez souvent par là.

Dans ce cas, il ne s’agirait pas d’un rapatriement de fonds par un quelconque Cahuzac grec rassuré, mais de tout autre chose, de bien moins spontané : un programme d’achat systématique de ces titres de dettes d’État, par le débit de comptes localisés dans le cœur de la zone, surtout en Allemagne, et à des détenteurs initiaux qui, eux, résident le plus souvent en Espagne ou en Italie, qui sont les deux pays correspondant aux deux dettes Target les plus lourdes.

On obtient ainsi un effet de drainage qui contrecarre la fuite des capitaux par un rapatriement artificiel d’euros en direction de la périphérie. Porté à une intensité suffisante, il renverse donc le sens des flux Target.

Un tel programme d’achat systématique réduirait donc, et probablement en suivant un rythme régulier, les deux dettes Target les plus importantes, l’espagnole et l’italienne.

En d’autres termes, l’observation curieuse dont je parlais devient parfaitement logique s’il y a un Héron d’Alexandrie caché dans le temple, soigneusement dissimulé dans sa coulisse et à l’abri des regards indiscrets de la foule des croyants.

Par conséquent, il y a une version non officielle qui semble plus crédible que la version officielle, et cette version implique un Héron.

Qui donc alors serait ce Héron d’Alexandrie, que mes lecteurs me permettront de rebaptiser « Euro d’Alexandrie » ?

Ce n’est en tout cas pas l’Eurosystème. De tels rachats se seraient vus dans leurs bilans et cela aurait détruit l’effet magique.

Mais il y a d’autres candidats.

Le plus évident est le MSE, Mécanisme de Stabilité Européenne, qui est justement devenu capable d’effectuer des opérations à ce moment-là. Notons d’ailleurs que puisqu’il succède à une autre structure, il aurait été capable de commencer quelques jours à l’avance, disposant déjà des salles de marché et de l’infrastructure nécessaires. Tout ce qui compte est de savoir que dès son entrée en vigueur formelle, le 27 septembre 2012, ses livres et positions devinrent rigoureusement inaccessibles et inconnaissables.

Car le MES est protégé par des immunités et privilèges inouïs. L’Obs précisait, dans un article paru début 2012, les points suivants :

« Tous ses biens, fonds et avoirs jouiront de l’immunité de toute forme de procédure judiciaire et seront exempts de restrictions, réglementations, contrôles et moratoires. Sa propriété, son financement et ses actifs seront exempts de perquisition, réquisition, confiscation ou saisie, d’où qu’elles émanent. Ses archives et documents, ainsi que ses locaux seront inviolables.»

Voilà qui est idéal pour jouer le rôle d’un Euro d’Alexandrie caché dans les coulisses du temple.

De plus, son mandat prévoit parfaitement bien de tels rachats de titres sur le marché secondaire, baptisée Secondary Market Support Facility (SMSF): « This facility aims to support the good functioning of the government debt markets of ESM Members in exceptional circumstances where the lack of market liquidity threatens financial stability, with a risk of pushing sovereign interest rates towards unsustainable levels… »

Les taux de la dette italienne et espagnole étaient alors tout à fait à des niveaux que l’on peut qualifier d’insoutenables : le mandat non seulement autorisait les rachats, mais en faisait même un devoir.

Qui d’autre encore pourrait être notre Héron/Euro d’Alexandrie ?

En principe, on peut penser à la BEI (Banque Européenne d’Investissement, contrôlée par la Commission, basée à Luxembourg) ou à la CoeBank (Banque de développement du Conseil de l’Europe, basée à Paris).

On peut même imaginer des banques commerciales, nanties d’une protection contre d’éventuelles pertes par un engagement hors bilan de la BCE, sous la forme d’un dérivé ad hoc. L’essentiel, on l’a dit, est que rien n’apparaisse à ce moment-là aux bilans des membres de l’Eurosystème. Or, un tel montage permettrait d’atteindre ce but.

Mais je ne mentionne que pour mémoire ces possibilités. À mon avis, si « Euro d’Alexandrie » il y a, il est inutile de chercher midi à quatorze heures et ce doit être tout simplement le MES.

Il n’y a donc pas de preuve au sens de celles qui sont recevables par un tribunal, mais je trouve quand même qu’il y a des présomptions. Pour moi, il est plus que probable que le miracle a été truqué.

Mais pourquoi donc reviens-je déterrer cette vieille histoire, me demandera-t-on ?

Eh bien, certaines évolutions récentes s’interprètent différemment dans le cas où l’hypothèse Héron serait vraie. Et cette interprétation différente est assez angoissante – du point de vue des européistes.

Le QE et ses effets sur les Targets

Le QE en bref

Romaric Gaudin écrit le 23 septembre dans la Tribune :

« Voici un peu plus de dix-huit mois que la BCE a effectivement lancé sa politique non conventionnelle de rachats de titres, souvent résumée sous l’acronyme anglais « QE » (« Quantitative Easing »). Ce terme d’un an et demi est souvent évoqué par les spécialistes des banques centrales comme le « délai naturel » permettant de juger l’impact d’une politique monétaire. C’est donc le moment d’un bilan. »

Mario Draghi s’octroie à ce sujet un complet satisfecit.

Mais son avis est loin d’être partagé par tous.

Le 25 août, le CEO de la Deutsche Bank, John Cryan, écrit ce qui suit : « La politique monétaire va maintenant à l’encontre des objectifs de revitalisation de l’économie et d’un système bancaire européen plus sûr.»

Certes, son institution est aujourd’hui en difficulté, mais il n’est pas le seul. Les préventions de la Bundesbank sont connues et anciennes.

Le patron de la Bundesbank, Jens Weidmann, revient aujourd’hui à la charge avec un argument (qui me semble être inédit), selon lequel le QE produit un conflit d’intérêts entre la BCE comme autorité monétaire, et la même BCE comme superviseur des banques.

Bien d’autres tirent à boulets rouges sur le QE, arguant que le marché des dettes d’État de l’Eurozone est devenu dysfonctionnel – ce qui, étant donné que le QE consiste en des rachats immenses de titres, est à tout le moins plausible. Immenses en effet : la masse des obligations d’État déjà achetées, depuis un an et demi que dure le programme, avoisine le billion d’euros (mille milliards ou 1 000 000 000 000 €).

Interaction entre QE et Targets

Mais d’autres critiques se fondent sur le fait que le QE était censé réduire les déséquilibres Target.

Ainsi, dès avril, un professeur d’économie nommé Frank Westermann faisait remarquer que « the beginning of QE coincided with a major Target-2 trend reversal. » (« le début du QE a coïncidé avec un renversement majeur du sens des flux Target. »). Il signalait aussi l’interprétation qu’en donnait Weidmann : « Weidmann concluded that this changes the interpretation of Target-2 balances away from a signal of financial market tension towards a direct effect of QE. ».( « Weidmann a conclu que ceci change l’interprétation usuelle des déséquilibres Target, selon laquelle ils sont un symptôme de tension sur les marchés financiers, et en fait un effet direct du QE. »).

Weidmann s’était en effet exprimé en ce sens au mois de février : « Der jüngste Anstieg der Forderungen der Deutschen Bundesbank im Rahmen des Zahlungssystems Target2 hat nach Darstellung von Bundesbank-Präsident Jens Weidmann „andere Facetten“ als während der Staatsschuldenkrise im Euroraum. Damals sei ein Anstieg des Target-Saldos ein Hinweis auf Marktspannungen gewesen, in deren Ergebnis Liquidität nach Deutschland geflossen sei. Dieses Mal spiele aber auch das Staatsanleiheankaufprogramm der Europäischen Zentralbank (PSPP) eine Rolle. » (« Le récent accroissement des créances Target de la Bundesbank[14] aurait selon Weidmann d’autres facettes que lors des épisodes précédents de la crise de la dette en zone euro. A l’époque ç’avait été un signe de tensions sur le marché, ayant conduit la liquidité à se déverser en Allemagne. Aujourd’hui par contre le programme de rachat de la BCE, le PSPP [i.e. le QE] y jouerait son rôle. »).

Je précise que cet article de Weidmann a été écrit en février 2016 et que les choses se sont plutôt accélérées depuis lors : le chiffre allemand de fin septembre 2016 atteint les 715 milliards d’euros. Cela représente une hausse de +38 milliards d’euros sur un mois. À ce rythme, les créances Target de la Bundesbank risquent de battre, à la mi-novembre 2016, leur record historique.

L’économiste du groupe bancaire international britannique HSBC Fabio Balboni, jugeait voici quelques semaines que « ce record constitue un signe infaillible que l’assouplissement monétaire ne marche pas ». Il faisait allusion au record des Targets italiennes, battu fin août.

Les Targets reviennent sur le devant de la scène

Car les Targets italiennes ont battu leur record, dépassant même fin août le niveau atteint en 2012. Et elles l’ont fait à la suite d’un accroissement inhabituellement brutal, de 10% d’un mois sur l’autre (de 292 fin juillet à 327 fin août).

Il n’en fallait pas plus pour que les Targets revinssent sur le devant de la scène.

En particulier, un récent article de Die Welt tire la sonnette d’alarme.

Intitulé Jetzt wird Italien zu Europas größtem Risiko et daté du 21/09/2016, il écrit : « „Italiens rekordhoher Target2-Saldo ist ein untrügliches Zeichen dafür, dass QE nicht funktioniert”, sagt Fabio Balboni, Ökonom bei HSBC in London. Eigentlich sollte das milliardenschwere Anleihekaufprogramm der EZB, kurz QE (steht für „quantitative easing“, also mengenmäßige Lockerung) dazu führen, dass die Ungleichgewichte in der Euro-Zone eingeebnet werden. Doch genau das Gegenteil sei der Fall. Seit dem Start des QE-Programms im März 2015 haben sich die Target2-Salden wieder deutlich erhöht. „Die üppigen Mittel, die durch das Anleihekaufprogramm geschaffen werden, kommen nicht dem Wachstum Italiens zugute, sondern das Geld fließt ins Ausland“, sagt Balboni.».

C’est là d’abord exposer l’argument de Balboni mentionné plus haut, puis affirmer que le QE était censé aplanir les déséquilibres Target, puis faire remarquer la coïncidence déjà évoquée entre le début du QE et le retournement des flux Target. La dernière phrase, qui est assassine, se traduit par : « « Les moyens considérables, fournis par le programme de rachat de titres, ne profitent pas à une relance de la croissance en Italie ; bien au contraire, l’argent fuit à l’étranger », affirme Balboni. »

C’est l’apparition de cette polémique qui motive le discours de Peter Praet dont j’ai parlé.

Ce discours est entièrement centré sur le retour des Targets et ses liens avec le QE. C’est un texte assez long, qui a l’ambition de s’adresser à un public pour lequel le sujet serait entièrement nouveau. Il donne donc les explications de base sur ce que c’est, puis retrace en détail l’évolution des déséquilibres Target depuis le début de la crise. La part vraiment substantielle tient en deux points.

- Premièrement, il admet sans discussion un lien causal entre le QE et la reprise de la montée du déséquilibre Target.

- Deuxièmement, il reprend l’argument de Jens Weidmann, selon lequel ce lien causal existe, mais il en renverse la signification. Ce qui, dans l’idée de Weidmann, était une critique du QE, devient ici une raison de ne pas craindre cette remontée des Targets, puisqu’elle est causée par le QE, qui est une action volontaire de la BCE.

C’est là se moquer du monde. Une chose dangereuse devient-elle moins dangereuse si on l’a soi-même provoquée ? Je laisse au lecteur le soin d’évaluer la pertinence de l’argument.

Que faut-il en penser ?

Pourquoi au juste devrait-il y avoir un lien entre les deux choses ?

On est donc devant un consensus : oui, le QE est responsable de la remontée des Targets. Or, cela va-t-il tellement de soi ?

Raisonnons froidement.

Ce QE consiste, en fin de compte, au rachat de dettes d’État par les banques centrales de la zone euro.

Or, on sait que chaque banque centrale rachète principalement les titres de son propre souverain, lesquels sont a priori principalement détenus par les résidents de son propre pays.

Il aurait donc été naturel de s’attendre, au rebours donc du consensus que je viens de présenter, à ce que le QE ait un effet assez neutre sur le développement des Targets. En effet, si la Banque d’Italie rachète des titres italiens aux Italiens tandis que la Bundesbank rachète des titres allemands aux Allemands, on voit mal à quel moment l’argent peut franchir la frontière.

Or ce n’est pas ce qui se passe, et aussi bien Balboni, que Praet, et que Weidmann, semblent tenir pour acquis que c’est normal. Ce ne l’est pas, ou alors il manque une pièce au puzzle.

L’hypothèse Héron/Euro d’Alexandrie

Cette pièce pourrait être notre Héron/Euro d’Alexandrie.

Dans l’hypothèse d’un trucage, le truqueur Héron – quelle que soit son identité réelle – a racheté, à partir de 2012, des titres italiens et espagnols, en payant à partir du nord de la zone euro. Il a fait cela afin de faire refluer le solde Targets, sans que ceci n’apparaisse comme une action de la BCE.

Mais, si serviable qu’il soit, il n’allait sans doute pas les garder jusqu’à expiration. Le QE lui offre une opportunité parfaite de se défaire discrètement de ces titres encombrants (car porteurs de risque), tout en réalisant au passage un bénéfice financier qui doit être assez substantiel, les taux de ces titres ayant dans l’intervalle considérablement baissé.

Comment imaginer qu’il ne saisisse pas cette occasion ?

Dans cette hypothèse, l’histoire prend tout son sens : oui, le QE est bien à la racine du nouveau gonflement des Targets, mais c’est parce qu’il permet à Héron de sortir de sa position acheteuse.

Tout naturellement, cette sortie provoque donc l’effet inverse de celui qu’avait provoqué son entrée. S’il avait acheté les titres pour faire baisser les Targets, lorsqu’il les rend, il les fait remonter.

Au total, le sauvetage de 2012 apparaît alors bien comme un rachat de titres opéré par l’Eurosystème, mais exécuté en deux étapes :

- de 2012 à 2014, les titres passent par les livres d’Héron et donc n’apparaissent pas sur les bilans des banques centrales de l’Eurosystème,

- et de 2014 à maintenant, ils passent de chez Héron à chez l’Eurosystème : les titres, au final, apparaissent alors bien au bilan des banques centrales (la magie a ses limites), mais deux années plus tard plus personne ne fait le lien, et l’apparence magique est sauve.

En résumé, un très joli tour de prestidigitation.

Quant à la communication de la BCE, elle est exemplaire.

Dans la phase de 2012 à 2014, où désenflent les Targets, il n’est pas question de l’effet d’achats de titres, mais d’un retour de la confiance.

Dans la phase de renversement, de 2014 à 2016, il n’est pas question d’un reflux de la confiance, mais de l’effet de la revente de titres : il suffit de reprendre, dans la conférence de presse de septembre, la réponse de Draghi à la question qui commence par « Imbalances in the TARGET2… ».

Merveilleuse géométrie variable qui permet de conforter l’illusion, du moins tant qu’on ne la remarque pas.

Cependant, s’il en va bien ainsi, il faut quand même remarquer que la BCE est dans une position épouvantable. Elle est entre Charybde et Scylla, entre le marteau et l’enclume.

- D’un côté, la nécessité de politique monétaire pour contrer la déflation et restaurer la croissance la contraint à acquérir des titres – mais ceux-ci seront essentiellement acquis par les banques centrales correspondant à l’émetteur souverain : chaque BCN reprend « les siens ».

- De l’autre côté, elle doit se plier à la nécessité de compresser les Targets pour sauver l’euro, « whatever it takes ».

Or elle ne peut pas faire les deux. Il y a contradiction directe et frontale.

Au fond, on retrouve là une chose que nous avons souvent dite : une union monétaire entre souverains distincts constitue une impossibilité essentielle. Certes, on l’aura fait tenir un moment – au prix de quels artifices ! Mais ça ne peut pas être pérenne. La force des choses s’y oppose.

Nul ne l’ignore : les tours de magie d’Héron d’Alexandrie n’ont pas empêché les temples des religions antiques de tomber en ruines, dès lors que la foi qui les avait fait construire s’est évanouie. Malgré tous les prodiges d’Euro d’Alexandrie – Grand Prêtre de la BCE -, le temple de l’euro n’échappera pas à la ruine.

Vincent BROUSSEAU

Responsable national de l’UPR

pour les questions monétaires et le passage au franc

– 12 octobre 2016 –

–